インボイス制度が経理と他部門を混乱させる理由 「請求書受領」は新たに対応すべき業務が増加

もらった領収書や請求書がインボイスかどうかを“一通一通”確認する必要がある

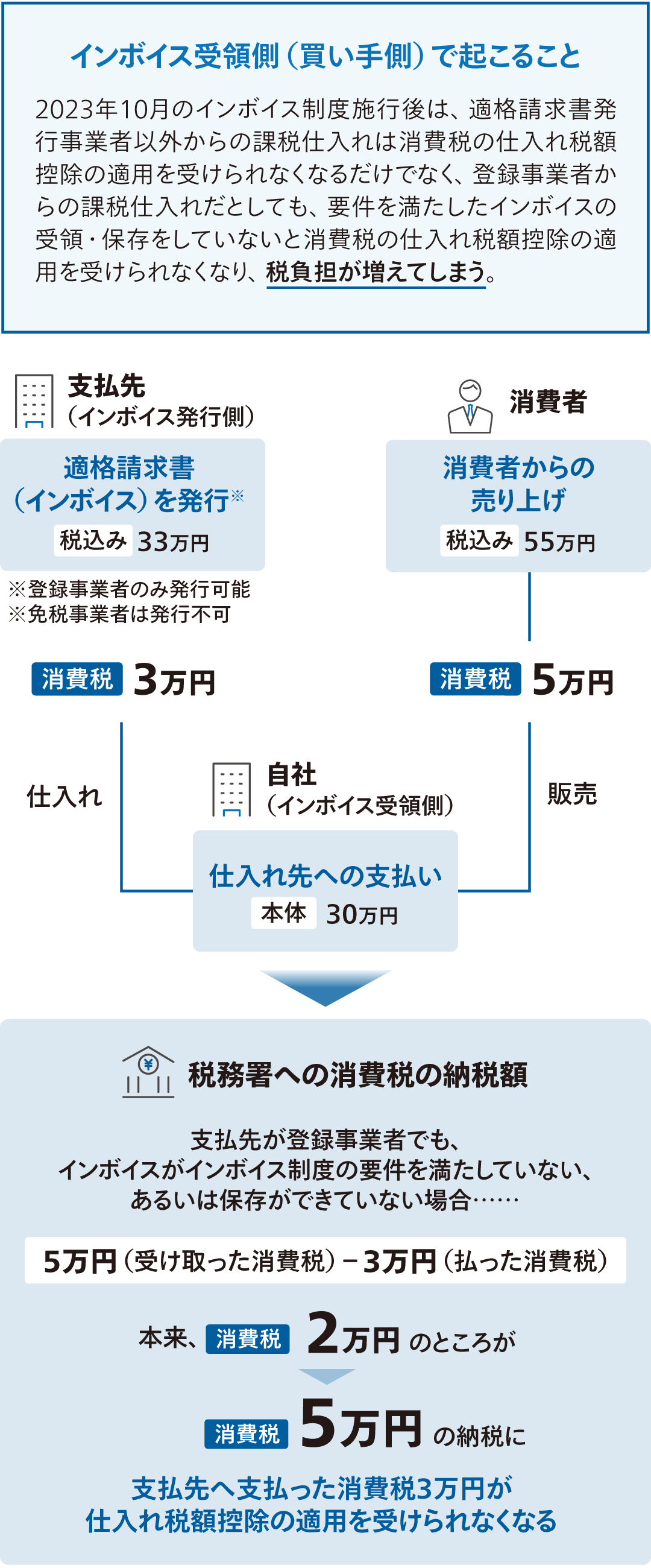

インボイス制度の正式名は「適格請求書等保存方式」。消費税の仕入れ税額控除に関する新たな制度だ。仕入れ税額控除とは、売り上げで預かった消費税から、仕入れおよび経費で支払う消費税を差し引いて二重課税を防ぐ仕組みのこと。

これまでは、課税仕入れならどんな仕入れや経費でも差し引くことができたが、インボイス制度開始後は、「適格請求書(インボイス)」の記載要件を満たしていない支払いに含まれる消費税額は差し引けないため、税負担や、インボイスを見分ける業務負担などが増えることになる。

>>解説PDF「インボイス制度でなぜ請求書業務の負荷が増大するのか」 のダウンロードはこちらから(期間限定)

「どの支払いがインボイスによるものかにより、税区分も仕訳処理も変わり、決算業務や申告業務に影響します。そのため、請求書や領収書から仕訳を計上する際、その根拠となる書類がインボイスなのかどうかを見分けて管理するという、まったく新しい業務が生まれてしまいます。結果的に、業務形態次第では、経理部門以外にも影響します」

そう説明するのは、ラクスのクラウド型経費精算システム「楽楽精算」のインボイス制度への対応機能の企画を担当している大群裕太氏。登録番号を含めて、インボイスには6つの記載要件があるが、これに抜け漏れがあるとインボイスとして認められず、仕入れ税額控除の適用対象外となる。

また、インボイスを発行できるのは税務署にインボイス制度の登録申請を行い、登録番号を取得した「課税事業者」のみであり、登録番号を取得できない免税事業者はインボイスを発行できないことになる。

「取引先に対し、免税事業者なのか、登録事業者なのか、番号は何なのか、何をインボイスとするかなど、これまで気にしなくてよかったことを確認する必要が出てきます」

深刻なのは、請求書の受領は経理部門だけでなく営業や購買など現場の各部門で行われているケースも多いことだ。拠点や部門が多ければ、混乱はさらに広がる。さらに、仕訳や申告計算でも、従来にはなかった新たな業務が発生するため、各部門での入力ミスや申請内容のチェックなど、配慮すべきことが山積みだという。

はたして、どう対応すればいいのか。こちらから期間限定でダウンロードできるPDFに、インボイス制度で新たに発生する業務の詳細を整理し、解決のための道筋や事例などもまとめた。請求書業務は、すべての事業者に関わってくるため、インボイス制度が開始する前にぜひチェックしてほしい。