脱炭素エネルギー自給率に注目

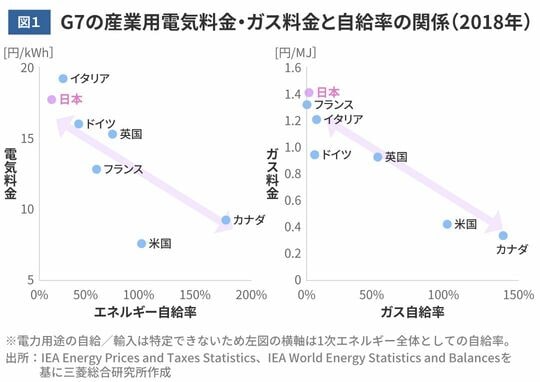

さまざまなものの値上がりが家計を直撃し、世界的にインフレが騒がれるようになってきた。だが、以前から相対的に見て価格が高止まりしていたものがある。エネルギー価格だ(図1)。

G7の中で、日本のガス料金は最も高く、電気料金はイタリアに次いで2番目に高い。日米比較では、1kWh当たりの電気料金は、日本18円に対して米国8円。1Mジュール当たりのガス料金は、日本1.4円に対して米国0.4円だ。しかもこれは2018年の1ドル110円のレートで換算した数字であるため、昨今の急速な円安を踏まえれば、格差はさらに広がっていよう。

「日本はエネルギーの安定供給、経済効率性のいずれの軸においても国際的に厳しい状況に置かれています。しかし今後、カーボンニュートラルに向けて各国が脱炭素エネルギーにシフトしていくにつれ、この構造は変化すると考えられます。電気料金に影響を与える要因はさまざまであるため詳細な検討が必要ですが、安価な脱炭素エネルギーの導入拡大は、今後のエネルギー自給率と経済効率性を向上させるカギになるでしょう」(MRI研究員)

ここで、主要国の脱炭素エネルギー自給率を見てみると、飛び抜けているのが、5〜9割程度の脱炭素化を達成しているアイスランド(88%)、スウェーデン(73%)、フランス(55%)、ノルウェー(49%)の4カ国だ。このうち大産油国であるノルウェーを除く3カ国が「エネルギー自給率=脱炭素エネルギー自給率」、つまり化石燃料を国内で産出していない国だ。この点において、日本が学ぶべきことはとりわけ多い。

スウェーデンとフランスでは原子力の寄与が大きいが、アイスランドとノルウェーは、変動再エネ(変動性再生可能エネルギー)以外の安定再エネ(安定再生可能エネルギー)がその大部分を占める。

「再エネには2種類あります。『変動再エネ』とは、太陽光、風力発電といった天候など自然条件に出力が左右される再生可能エネルギーを指し、『安定再エネ』とは、水力、地熱、バイオマス発電といった安定的な発電ができる再生可能エネルギーを指します」(同)

変動再エネは安定再エネに比べるとエネルギー自給率への寄与は限定的で、主要国の中で変動再エネ自給率が最大のデンマークでも8%にとどまっている。つまり、エネルギー自給率を向上させ、カーボンニュートラルを実現させるためには安定再エネがベースになることを示している。

水素は異なるエネルギーをつなぐ「接着剤」

日本が置かれた現状から当面の現実的な電力供給を考えると、国内需要の7割以上を担っている火力発電に頼らざるをえない。現在の日本の産業や国民生活を維持しながら2050年のカーボンニュートラルを達成するには、「火力発電のゼロエミッション化」が必要条件であり、これをいかに早期に達成するかが重要となる。

「ゼロエミッション化とは、環境汚染物や廃棄物のエミッション(排出)を実質ゼロにすることを指し、そこには二酸化炭素も含まれます。火力発電のゼロエミッション化を進めるには、水素発電、アンモニア発電、CCUS(二酸化炭素貯留・有効利用・回収)などの適用を進める必要があります」(同)

エネルギーを生み出す際にCO2やNOxを排出しないクリーンな性質を持つ水素は、脱炭素社会を目指すうえで有用な資源の1つだ。さらに水素は、電力や燃料から作られる2次エネルギーであると同時に、水素から電力や燃料を製造することも可能。すなわち、異なるエネルギー源を「つなぐ機能」を有している。

日本のエネルギーインフラの抜本改革を目指すならば、水素単体で考えるのではなく、水素のつなぐ機能を最大限に生かし、電力やガス、石油といったエネルギー同士で役割分担・相互補完しあうことで、日本全体としてのエネルギーコスト・インフラ整備費用の最小化に向けた中長期的な取り組みが必要だろう。

既存インフラを活用し「水素先進国」へ

水素の産業利用を本格検討していく場合、まず、国内自給力不足の問題にも目を向けるべきだ。

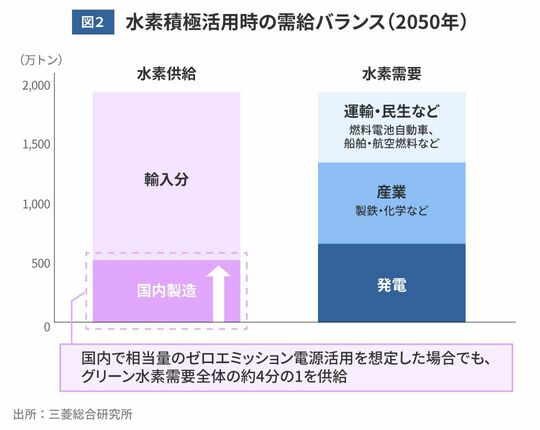

「2050年の水素需要は、合計約2000万トンと算出しています(図2)。発電部門で約700万トン、産業部門約700万トン、その他燃料電池自動車含む運輸・民生部門ほかで約600万トンです。一方で、国内での水素製造の能力は最大でも500万トンにとどまるでしょう。差し引き約1500万トンを輸入に頼る必要があります」(同)

日本の水素需要を100%国内再エネで賄うためには、さらに飛躍的に再エネ導入量を増加させる必要がある。加えて日本の再エネ電源由来の水素製造は、他国と比較してコスト面で不利な状況にある。安価な海外水素の輸入も視野に入れ、水素の利用を考えていく必要があるだろう。

ただし、海外水素に一定の割合を頼りつつも、日本のエネルギー自給率向上の観点からは、国内で大規模にCO2フリーの水素製造設備を設置する努力も進めていくべきだ。その点で有望視されているのが、高温ガス炉などの次世代原子炉を用いた水素製造。日本原子力研究機構において開発中の高温ガス炉水素製造システムは、産業用大規模需要家に適した水素供給規模が期待できる。

海外調達の推進、国内での供給源確保に続いて、水素利用における課題の3番目としては、最終利用者に向けた広域供給の問題がある。水素にはエネルギーキャリア(貯蔵・運搬)の難点があり、気体のままでは貯蔵や長距離輸送が難しいため、超低温の液体あるいは水素化合物にする必要があるのだ。

「産業用蒸気製造に用いられる2トンボイラーを例に挙げると、年間8000時間の連続運転を行う事業所の場合、必要な水素量は2トンボイラー1基当たり年間400万ノルマル立方メートルにも達し、液体水素トレーラーで輸送する場合は2日に1回の配送、圧縮水素トレーラーで輸送する場合は1日5~6回の配送が必要となります。こうした多頻度の燃料配送は現実的ではなく、パイプラインなどの大規模輸送インフラによる供給が現実的といえます」(同)

水素パイプラインが国内で整備されていない状況を鑑みると、すでに整備済みの都市ガスパイプラインの活用が有効だろう。その活用方法は、水素とCO2を合成メタン化(メタネーション)して供給する方法と、水素ガスを直接導管注入して混合ガスとして供給する2通りの方法が考えられるが、パイプラインの改修や機器の転換のことを考慮すれば、メタネーションに分がありそうだ。

このように、電力・ガスの既存インフラを最大限活用しつつ、必要最小限の電力・水素設備増強を統合的に行い、投資をできる限り抑えることが求められている。

また、世界的に一部の地域に偏在している化石燃料と比べて、水素は世界のさまざまな地域の国に存在している。化石燃料の輸入に頼っていたエネルギー調達の一部を水素輸入にシフトすることは、供給源の分散という観点ではポジティブに評価すべきだろう。

エネルギー消費の多いドイツや英国では、原子力、安定再エネ、変動再エネを組み合わせて、日本をはるかに上回る全体の2割程度を脱炭素エネルギーで賄っている。この2カ国の取り組みから、国情に合わせてリスクを分散しながらエネルギー戦略を立てる必要があることがわかるだろう。

そして、日本国内における脱炭素エネルギー自給向上のカギは水素にある。水素発電にはじまり、製鉄・化学分野での活用、そして家庭での給電――、こうした社会が実現する頃には、日本のエネルギー価格も供給も安定し、水素先進国として世界をリードしているかもしれない。