IFAの「セカンドオピニオン」が必要な時代が来た 「自分だけのアドバイザー」IFAに白羽の矢

IFAというセカンドオピニオン

退職や相続などをきっかけにまとまったお金が口座に入ると、銀行や証券会社などの金融機関から提案を受けることが多い。しかし、その提案内容が本当に自分に適した選択かどうか、いきなり判断することは難しいだろう。

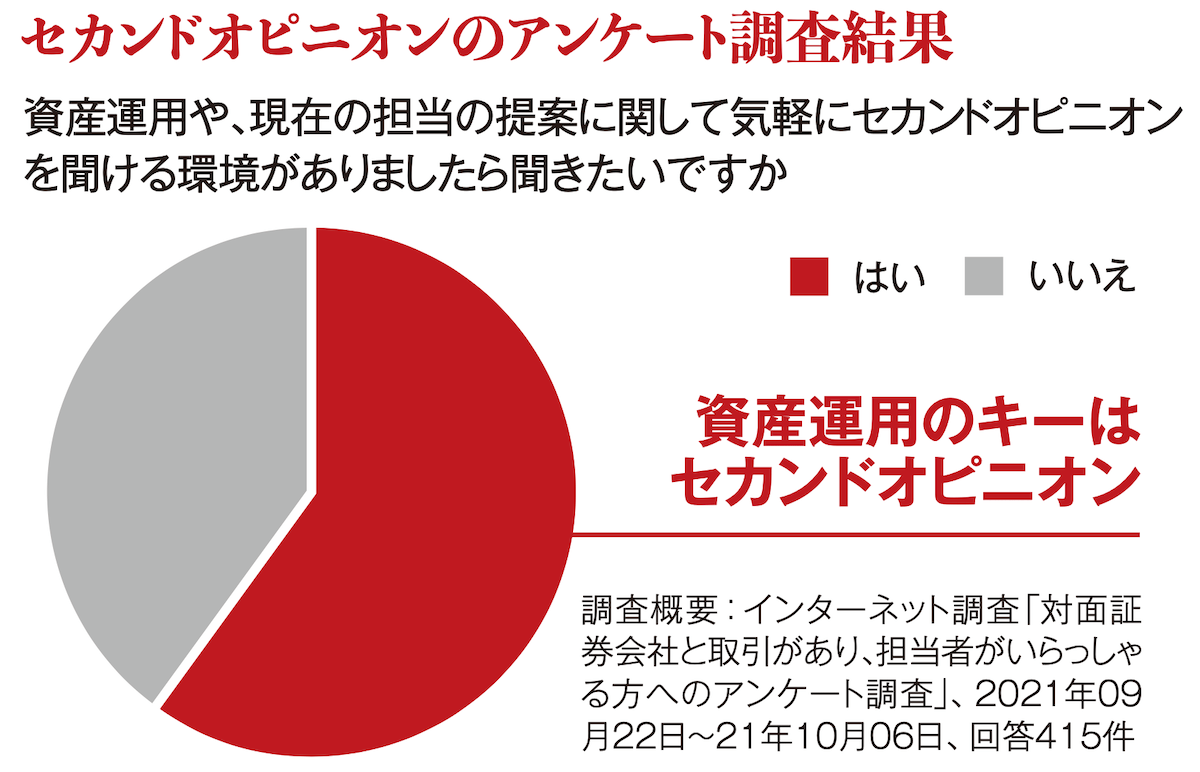

そうした中で必要とされるのが、資産運用のセカンドオピニオンだ。実際、アドバイザーナビが行ったアンケート調査でも、セカンドオピニオンを聞きたいという回答が、全体の6割を占めた。

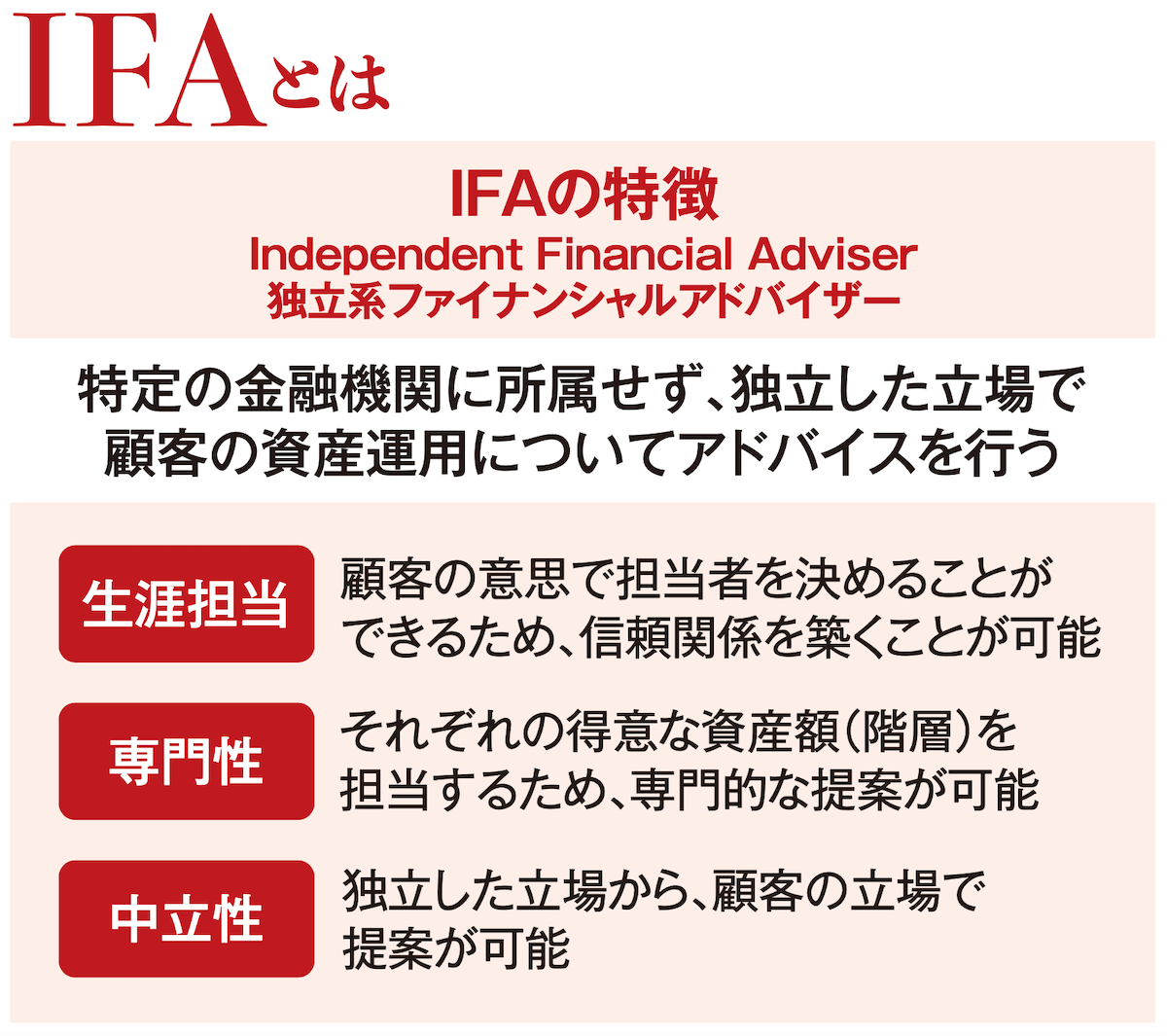

中立的な立場からのセカンドオピニオンを求める際、選択肢に挙がるのが、どの金融機関にも属さず、相談者の側に立って資産運用アドバイスをしてくれるIFA(独立系金融アドバイザー)だ。

今、大手証券会社やメガバンクで個人営業の最前線に立っていた人たちが、続々とIFAに転じ始めている。日本証券業協会の登録者数は、2021年6月末現在で4738人。20年12月末と比べて400人以上増えた。IFAは生涯を通じて寄り添い、かつ大手金融機関と比べて遜色のないサービスを提供してくれる。「あなただけ」のコンシェルジュなのだ。

IFA相談事例1 相続金運用問題

株価連動型の仕組み債を提案されたが…

母が亡くなり、相続手続きのため証券会社を訪問した。資産の内容を確認したところ、母が購入していた新興国国債に多額の損失が生じていることが判明。担当者にどうすべきかを相談したら、株価連動型の仕組み債への乗り換えをすすめられた。しかし以前、「仕組み債はリスクが高い」という記事を読んだことがあり、乗り換えることが本当に正しい判断なのかどうかで迷ってしまい、IFAに相談することにした。何よりも、日本人女性の平均寿命である約87歳を考えると、老後の生活資金や、将来、高齢者施設に入所するなど大きな支出が生じる時の備えも必要だと考えている。

IFA・田中氏からの提案

執行役員

田中久登氏

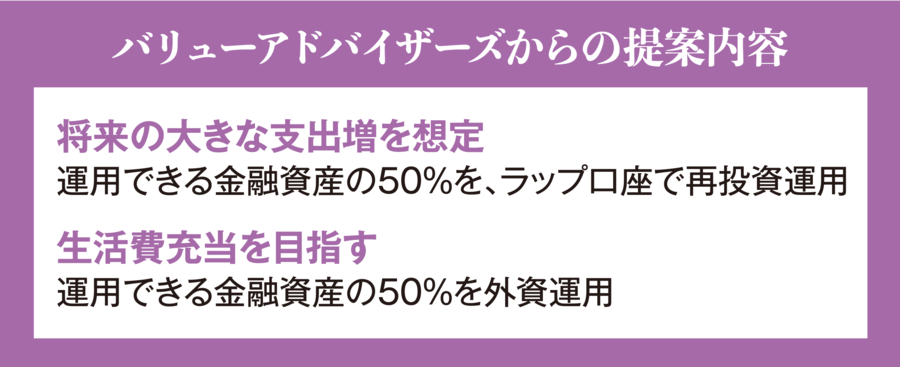

運用の目標や目的を明確にする「ゴールベースアプローチ」を重視しています。今回は、ご自身が高齢者施設に入所するなど大きな支出が生じる時を想定した長期的な資産運用が目標でした。そこで、運用できる金融資産の半分を投信ラップ口座で再投資運用。同時に、残りの半分については外貨建て債券を中心に安定運用し、そこから期待できる利子を生活費に充当するというプランを提案しました。

IFA相談事例2 退職金運用問題

資産運用で資金を増やしたいがリスクも気になる...

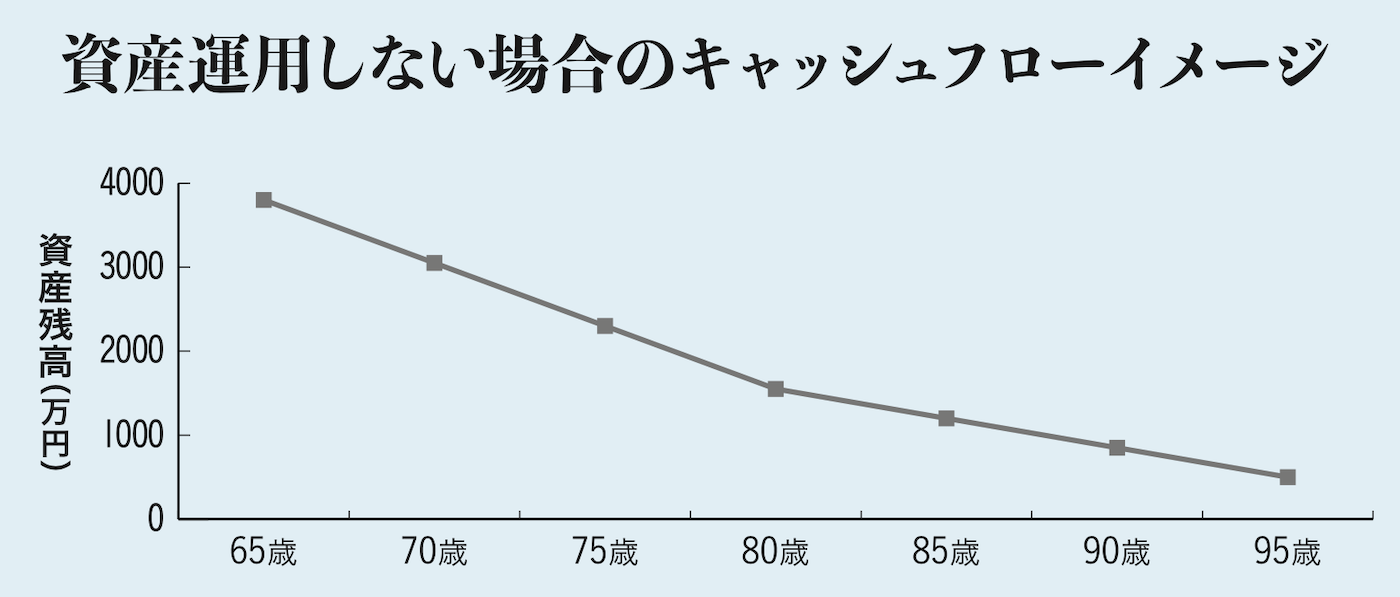

65歳で雇用延長が終わり定年退職した。退職金は3000万円。950万円の預貯金は持っているが、これだけでは心許ない。何か運用を、と考えていたところ、退職金が振り込まれた銀行から連絡があり、新興国債券で運用する毎月分配型ファンドはどうかとすすめられた。確かに、いつまで長生きするかわからないので、運用で資金を増やしたい。しかし、新興国債券での運用はリスクが高いような気もするので、二の足を踏んでいる。これから、退職金と預貯金を合わせた手元にある3950万円と、わずかな収入源である厚生年金で生計を立てていけるのかということが、目下の悩みの種だ。

IFA・佐々木氏からの提案

佐々木 愛氏

まず、年金や退職金の額、月々の支出を把握してキャッシュフロー表を作成します。老後は保有資産を徐々に取り崩しながらの生活になるケースがほとんどです。だから、定年後の資産運用は、今ある金融資産を極力目減りさせないことが大事。そのためリスクを抑えた、わが社オリジナルのラップ口座に50%、定期収入を期待できる債券に50%投資するプランの提案を行いました。

個人が資産運用のパートナーを選ぶ時代に

資産運用のパートナーとしてIFAの注目度が高まりつつあるのとともに、これからは個人が、資産運用のパートナーとなるアドバイザーを選別する時代に移っていくと確信しています。

かつて個人の金融取引は、金融機関に所属しているアドバイザーから電話や個別訪問を受けることから、取引を始めるという流れが一般的でした。自分で担当者を選ぶという意識を持ったお客様は少なかったと思います。

代表取締役 社長

平 行秀氏

しかも、これまで金融機関の担当者は3〜5年で交代になるケースが多く、お客様からすれば、相談相手となるアドバイザーが変わる負担もあったと思います。しかし、資産運用はお客様とパート ナーたるアドバイザーとの長期にわたる関係構築が欠かせません。

私たちが無料で提供するIFAマッチングサービス、「わたしのIFA」は、お客様が居住地や勤務地、対応エリア、経歴、得意分野などからアドバイザーを検索。面談を通じて希望するIFAを選べます。また、IFAならば長期にわたって相談相手として関係を継続できます。生涯、自分の財産を任せられるパートナーを見つけてみませんか。

IFAは、それまでのキャリアに基づく得意な分野、資産規模を生かして運用プランを提案する。自分の資産状況に近しい経験を多く持つIFAをパートナーとして選び、伴走してもらうことで信頼関係を築くことができるだろう。そうした、IFAとのマッチングサービスを提供しているのが、アドバイザーナビ。資産運用でセカンドオピニオンを求めるニーズに対応し、IFA探しのプラットフォームとして、サービスを展開している ※現在はベータ版。随時、機能を拡張する予定