「首都直下型地震」30年以内に起こる確率は 過去の震災を振り返り、今学べること

1995年、阪神・淡路大震災の苦い記憶

日本は世界有数の地震大国だ。2011年の東日本大震災の後も、16年の熊本地震、18年の北海道胆振東部地震、同年の大阪府北部地震、21年の福島県沖地震などが発生している。将来的には、首都直下型地震のリスクも高いとされる。

「今後30年以内に、マグニチュード(以下、M)8〜9クラスの南海トラフ地震が70〜80%の確率で、またM7クラスの首都直下型地震が70%の確率で発生するといわれています。阪神・淡路大震災を引き起こした六甲・淡路島断層帯の、当時の30年以内の地震発生確率は、内閣府によれば、0.02〜8%だったそうです。この数字と比較しても、巨大地震が切迫したものであることが理解いただけると思います。日本の陸域には、地震を引き起こす可能性のある活断層が約2000あるとされております。前述の阪神・淡路大震災の発生確率を踏まえれば、日本全国どこでも地震による被害を受ける可能性があることもご理解いただけると思います」と話すのは、日本損害保険協会 会長の舩曵真一郎氏。

舩曵真一郎氏

1995年に発生した阪神・淡路大震災は、舩曵氏が大学時代を過ごした神戸にも甚大な被害をもたらした。

「私は震災の発災当時、東京で企業営業を担当していました。現在と違ってSNSもなく、被害状況の全貌がなかなか見えない中で、徐々に被害状況が報道され、神戸・淡路の惨状を目の当たりにすることになりました。思い出のある大好きな街が被害に遭っていることを知り、大変ショックを受けたことを覚えています。当時、関西地区では大地震のリスクが低いと考えられていたためか、地震保険の世帯加入率は今に比べて著しく低く、兵庫県では2.9%だったと聞いています※。『お客様に地震保険をもっと積極的にお勧めするべきだった』と後悔し、普及促進活動を強化してまいりました」(舩曵氏)

※世帯加入率…全世帯のうち、地震保険を契約している世帯の割合

※付帯率…地震保険を火災保険にセットして契約している割合。2020年度末の兵庫県の世帯加入率は32.3%、付帯率は66.9%

今後来るべき大規模地震に、どう備えるか

地震への備えとして活用できるのが地震保険だ。地震保険が世の中に誕生してすでに50年以上が経つが、それでも長い歴史のある火災保険に比べれば新しい保険といえる。地震保険制度はどのようにして生まれたのだろうか。

「地震保険の制度創設のきっかけとなったのは、1964年6月に発生した新潟地震です。被災地は新潟県を中心に山形県、秋田県など9県に及び、大きな被害が生じました。この新潟地震から2年後の66年に『地震保険に関する法律』が制定され、政府と損害保険会社が共同で運営する制度として地震保険が誕生しました」(舩曵氏)

地震はその発生頻度と規模を統計的に予測することが難しく、一度発生すると巨大な災害となる可能性がある。そのため、地震保険は政府と損害保険会社が共同で運営し、大地震による巨額の保険金の支払いに備えている。地震保険が誕生して五十余年、補償範囲もしだいに広げられているそうだ。

「地震保険発足当初の補償は、建物の補償限度額が90万円、家財は60万円、また、1回の地震などによる保険金の総支払限度額は3000億円と、かなり制約されていました。しかし、数度の大きな地震災害の経験から生じた保険契約者ニーズの高まりなどを踏まえ、地震保険制度の改善が進められてきました。現在の補償限度額は、建物は5000万円、家財は1000万円となっており、また、総支払限度額は12兆円となっています」(舩曵氏)

地震保険の補償内容と保険金の使い道

地震保険は、「地震や噴火、またはこれらによる津波を原因とする損害を補償する」ものだという。ただし、単体では契約できず、火災保険にセットして契約する必要がある。

「通常の火災保険では、一部の特約を除いて、地震による火災は補償の対象となりません。そのため、地震保険とセットで備えることが必要になります。自宅で地震による火災が発生しなかったとしても、周辺からの類焼によって被害を受ける可能性もあります」(舩曵氏)

地震保険は地震災害による被災者の生活の安定に寄与することを目的としており、その用途は幅広い。

「地震保険金の使い道は自由です。当面の生活費のほか、住宅ローンの返済、地震で壊れた家の建て直しや修繕、家財の買い替え、仮住まいのための費用など、生活を再建するための資金として幅広く活用いただけます」(舩曵氏)

東日本大震災は未曾有の被害をもたらした。地震保険金は被災者にどのように活用されたのだろうか。

「東日本大震災の際は、累計で82万件超、約1.3兆円の保険金をお支払いしました。震災後3カ月間で約1兆円の保険金支払いを実施しており、生活の迅速な立て直しにお役立ていただけたと考えています」(舩曵氏)

実際に地震保険金を受け取った契約者からは「建物が流され、すべての資産を失ったが、地震保険のおかげで復旧できた」「家を購入したばかりで地震に遭い、目の前が真っ暗だったが、スピーディーに保険金が支払われて助かった」「家財がほとんど壊れたが、保険金で買い替えることができた」といった声が寄せられたという。

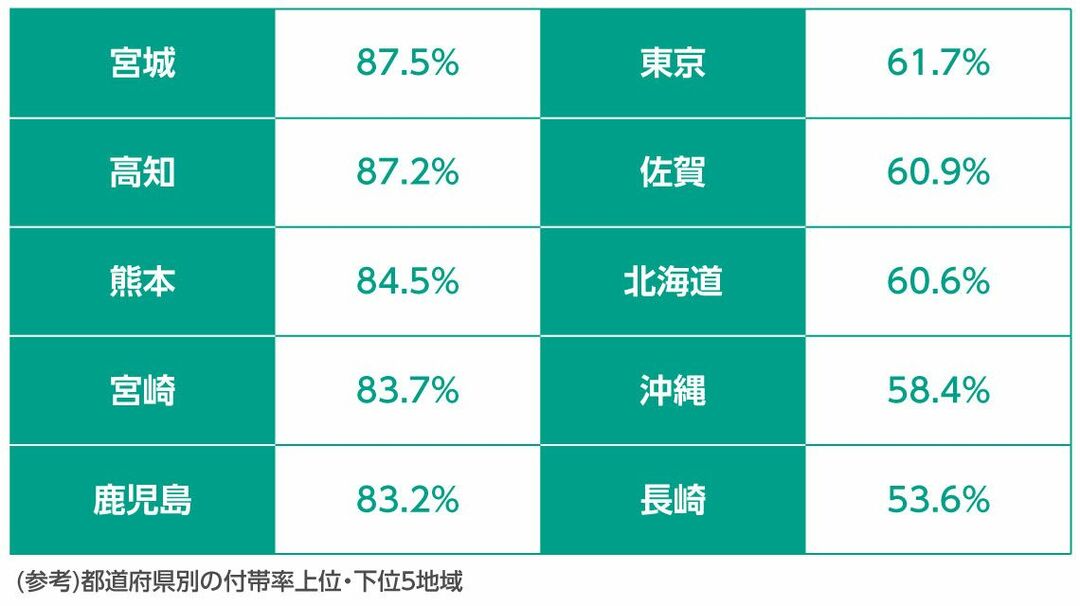

地震保険の普及状況は地域によって格差

地震のリスクが高い日本だが、地震保険の認知も比較的高い傾向にあるというが、普及状況は地域によって差があるようだ。

「火災保険加入者で地震保険にも加入している割合は年々増加しており、2020年度末の全国平均は68.3%まで増加しています。宮城県や熊本県など、過去に大きな震災が起こった地域では地震保険の付帯率が高まっている一方で、長崎県や佐賀県などは付帯率が全国平均を下回っています」(舩曵氏)

日本全国どこでも地震による被害を受ける可能性がある。地震保険の付帯率が低い地域でも普及率を高めていくために、日本損害保険協会ではどのような取り組みをしているのか。

「阪神・淡路大震災の際は、地震保険の世帯加入率は全国が7.0%、兵庫県が2.9%と低い状況でした。これを踏まえ、1995年からマス媒体などを利用した広報活動を展開し、地震リスクの啓発および地震保険の認知度向上、理解促進に努めてきました。この広報活動は毎年継続して実施しており、2021年度は元サッカー日本代表の内田篤人さんをイメージキャラクターに起用し、いつどこで起こるかわからない大地震への備えの必要性を呼びかけています。引き続き、広報活動などを通じて地震のリスクや地震保険について皆様へ情報提供を行い、地震への備えについて考えていただく機会を提供していきたいと思います」(舩曵氏)

過去に大きな震災が起こっていないからといって、地震リスクも低いということではない。改めて日頃から地震への備えについて考え、対策していくことが大切だろう。

「この機会に非常持ち出し袋や家具の固定、地域のハザードマップなども活用して、避難所や避難経路をご確認いただきたいと思います。地震後の経済的な備えとなる地震保険については、損害保険代理店や損害保険会社にご相談ください」(舩曵氏)

地震保険特設サイト(https://www.jishin-hoken.jp/)