住宅事業者に重くのしかかる住宅ローン業務

買主も、金利で400万円近く損することに

住宅ローン業務に変革をもたらすべく、膨大なデータとテクノロジーを活用したサービスを展開するiYell(イエール)。創業者の窪田光洋氏は、住宅ローンを専門に取り扱うモーゲージバンクで10年以上にわたり、住宅ローンの営業やシステム開発、債権管理など、あらゆる業務に携わってきた住宅ローンのエキスパートだ。その経験を踏まえて、住宅ローンが抱える“負の構造”をこう考察する。

「まず、住宅購入希望者が最適な住宅ローンを借りることができていない、という問題があります。主な原因は2点。1つは、金融機関ごとに審査基準のロジックが複雑に設計されていること、そしてもう1つは住宅事業者が住宅ローンを仲介していることです。住宅事業者の多くは営業担当者の経験を基に金融機関を選定しているのが実情。金融機関の比較に十分な時間を費やせないため、『とりあえず勤務先近くの銀行に打診する』というケースも少なくありません」

日本で住宅ローンを組む人の9割は、不動産会社やハウスメーカーの提案どおりに契約している状況だという。だが、窪田氏の試算によると、住宅ローンのミスマッチにより、住宅の買主が金利で損する額は平均で400万円にも上るという。

「では、住宅事業者が悪いのかというと、そうではありません。人的資源に限りがあるので、営業に任せるしかないというのが実情だと思います。大手なら住宅ローン契約専門の部署を設け、事務員を雇うこともできますが、中小規模だとそれが難しいため、結果的に住宅ローン業務を営業に委ねています。しかし、新規顧客の獲得が営業の本分にもかかわらず、住宅ローン関連の事務処理に時間を取られ、思うように営業活動ができない、というのが現場の本音ではないでしょうか」

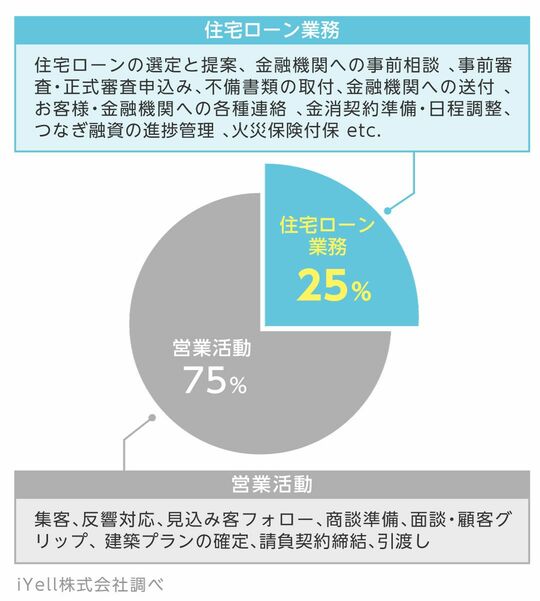

iYellの調査によると、営業業務全体に占める住宅ローン業務の割合は25%。この割合が多いか少ないかは別として、負荷が大きい業務であることは間違いない。審査に提出する個人情報書類の手配に際して顧客とのミスコミュニケーションが生まれたり、物件資料だけでも100枚近い書類を用意しなければいけなかったり、提出書類の不備で審査に時間がかかったり……と業務内容は非常にややこしく面倒だ。

さらに、もし金融機関の選定に十分な時間をかけたとしても、報われるとは限らない。審査基準を満たせずに結果、住宅ローンを借りられず、徒労に終わるケースも多いという。とはいえ、結局のところ、営業個人の経験とノウハウだけで、住宅ローン業務をこなすほかない。ここに、住宅ローン業務のアナログ感と非効率性が見て取れる。

業務負担を大幅軽減する

「住宅ローンテック」

高度な専門知識が必要、かつ営業活動を圧迫する住宅ローン業務。ここに、住宅業界全体が抱える問題を感じた窪田氏は、住宅ローン業務を“丸投げ”できるスマホアプリサービス「いえーる ダンドリ」を開発した。窪田氏は、その革新的な仕組みについて次のように説明する。

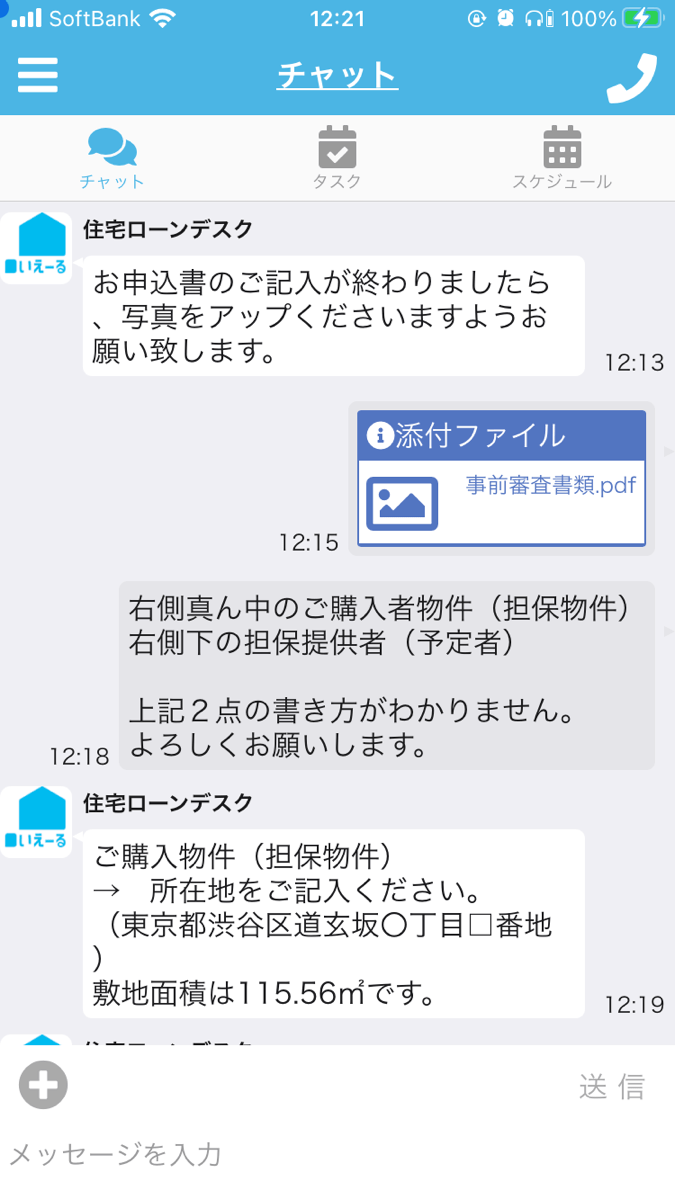

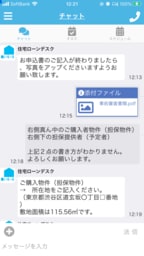

「『いえーる ダンドリ』は、住宅ローンの専門家によるお客様に適した金融機関の提案から、住宅ローン審査の手続きまで、ワンストップで請け負うサービスです。営業担当者は、簡単な事項を記入した『お客さま紹介シート』を用意するだけ。後は、スマホアプリ上で『いえーる ダンドリ』のスタッフと、お客様との間で住宅ローン申請を進めます」

住宅ローンの選定~審査~手続きまでの一切は、「いえーる ダンドリ」のスマホアプリだけで完結。タスクやスケジュールの管理、3者間チャットなどの機能が備わっており、漏れなく着実に住宅ローン業務を進めることができる。また、住民票などの書類もスマホカメラで撮影して画像をアップロードするだけでいいので、郵送や持参する手間がいらず、効率的でスピーディーだ。

「スケジュール」「タスク」「チャット」の画面

なぜこうしたことが可能なのか。理由は大きく2つ。1つは、AIを活用した高度なテクノロジーで、全国にある金融機関の住宅ローンの中から、適した候補を素早く選別できること。そして、もう1つは、中途採用率1%という狭き門から選抜された、住宅ローンのプロフェッショナルチームがフロント対応していること。この体制は、「住宅ローン業務の遂行には人と、テクノロジーを融合させた“ミドルテック”が適している」という窪田氏の考えをもとに構築されたという。

「『いえーる ダンドリ』のシステムに属性を入れると、数百種類ある住宅ローンの中から、AI が適したものを抽出します。それを可能にするのは、膨大な量のデータとノウハウ。金融機関側の審査基準は一般公開されていませんが、われわれは数万件に上る住宅ローン審査を手がけてきたので、確度の高いデータを保有しています。また、お客様の審査をサポートするのは、モーゲージバンクやメガバンクなどで住宅ローンを経験したプロフェッショナルばかり。彼らの高度な専門性をもとに、審査や手続きをフォローします」

⇒「いえーる ダンドリ」の詳細はこちら

DX(デジタルトランスフォーメーション)は

住宅ローン業務にこそ急がれる分野

現在までに、ハウスメーカー、工務店、設計事務所、ビルダーなど約2000社の住宅事業者が導入している「いえーる ダンドリ」。利用事業者へのヒアリングによると、これまで住宅ローン関連の業務に要していた月間約20時間(1人当たり)の業務時間がまるまる削減できたという。

「いえーる ダンドリ」の申し込みもオンラインだけで完結。利用開始前には、iYellの社員が説明会を実施して、利用方法を丁寧に説明するという。また、住宅ローンの申請を行う買主には、来店時にアプリをインストールしてもらうのみで、後は「いえーる ダンドリ」のプロフェッショナルチームにお任せできるという仕組みだ。

「営業の生産性向上に役立てていただけるのはもちろん、顧客満足度向上も期待できるサービスだと考えています。というのも、お客様と営業がもめる原因は、だいたい住宅ローン絡み。例えば、役所で取ってきてもらう書類の枚数を間違えて伝えてしまう、もしくは正しく伝わらなかったことで、お客様が何回も役所に足を運ぶ羽目になってしまう、なんてことも。その点、アプリを利用すれば正しい手順をタスク管理機能で把握できますし、しっかりと対応できる結果、お客様との良好な関係の維持につながるはずです」

生産性や顧客満足度の向上は、企業の収益性アップに必要不可欠。そして、今後はそれをさらに追求せざるをえない状況がやってくる、と窪田氏は予想する。

「人員削減傾向にある金融機関は、低収益部門の住宅ローンに割く人員を減らしていくでしょう。これまでのような行員のサポート機会も少なくなると思います。そのため、住宅事業者にとって住宅ローンの情報収集や選定は負担増が予想されます。また、最近はネット銀行の台頭で、住宅ローンの新商品が次々とリリースされており、そのスピードに追いついていけないという声もお聞きします。そんな今だからこそ、住宅ローンはわれわれのような専門組織に任せる、という住宅事業者様からの相談が増えています」

営業が営業活動に専念できる仕組み作りは、機会損失を防ぐ対策の1つ。その意味でも、「いえーる ダンドリ」は、アナログで非効率な住宅ローン業務をデジタルで効率的なものへと変え、住宅事業者のDX実現の武器になるツールだといえる。経営力強化のためにも、今こそ、現場の負担になっている住宅ローン業務を見直す機会ではないだろうか。

⇒「いえーる ダンドリ」の詳細はこちら