個人の「信用力」向上させ金融サービスを身近に 広がるau経済圏、進む「スマートマネー構想」

独自の信用供与モデルで

より幅広いユーザーに金融サービスを

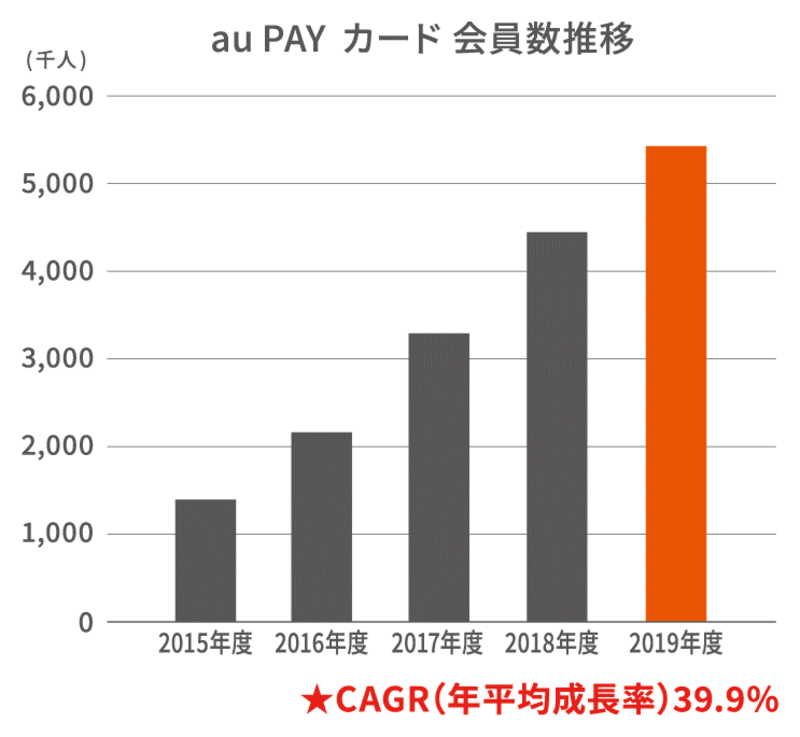

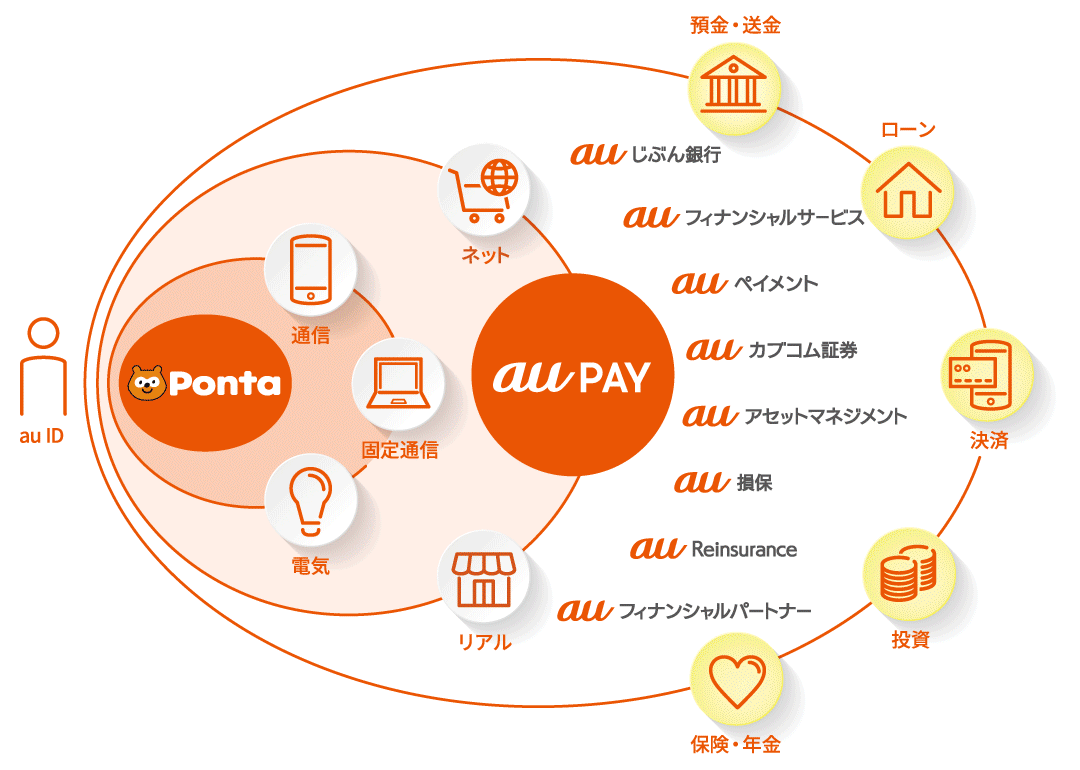

KDDIはこれまで、ほかのキャリアに先駆け金融サービスの提供に力を入れてきた。2008年にインターネット銀行auじぶん銀行を設立、14年にau PAY プリペイドカードを発行するなど、多くの金融事業に参入してきた。クレジットカード事業を担うべく14年に設立されたのがauフィナンシャルサービスだ。同社が発行するau PAY カードは、事業開始わずか5年で会員数が500万人を突破するほど成長が著しく、KDDIグループの金融会社の中でその存在感を増している。KDDIグループの金融事業の規模は現在、au PAY会員数が2300万を超えており、Pontaとの統合によりポイント会員基盤は1億人超となった。また、スマホを軸とした決済金融取扱高も20年3月時点で、6.5兆円を超える規模へと成長している。

19年4月に設立されたauフィナンシャルホールディングス傘下に、これまでバラバラだった金融各社が集約されたことで、グループ連携を加速化させ、KDDIグループの金融事業の成長に拍車をかけていることが成長の要因の1つだ。20年6月12日に、auフィナンシャルサービスがこれまでのKDDIフィナンシャルサービスから社名変更を完了し、auフィナンシャルグループ各社のauブランドへの統合も完了。同社の事業展開について、auフィナンシャルサービス代表取締役社長の中井武志氏はこう説明する。

代表取締役社長

中井 武志氏

1998年 旧国際電信電話(現KDDI)入社 2019年 パーソナル事業本部 ビジネス開発本部 副本部長としてau PAY開始を指揮

2020年4月 現職

「弊社は設立以来、伝統的な金融データに加え、KDDIのキャリアデータを活用することで、コアコンピタンスである信用供与モデルを磨いてきました。また、通信会社を母体としていることから、スマホ起点でのサービス構築に注力してきました。その結果が14年のau PAY カード事業、19年のau PAY スマートローン、20年の後払い決済事業などであり、これらの事業は、当社の信用供与モデルが活用されていることやスマホ起点のサービスというコンセプトが体現されたものとなっています」

では、独自の信用供与モデルとは具体的にどういうものなのだろうか。

「弊社では、14年に開始したau PAY カード事業で初めて、KDDIのキャリアデータを信用供与モデルに導入しました。そのクレジットカード事業で培ったノウハウを、19年に開始したau PAY スマートローンへ応用することで、モデルの高度化に成功することができました。さらに、20年に開始した後払い決済事業では、当社初となるリアルタイム与信の開発にも成功。今後は、auフィナンシャルホールディングス傘下の金融各社が保有する顧客データを活用した信用供与モデルの開発に期待しています。銀行、クレジットカード、保険、証券といった金融サービスの利用実態とKDDIが保有するキャリアデータを融合させることにより、これまで以上に多くの人々に幅広い金融サービスの提供が可能だと考えています。すでにauフィナンシャルグループ各社のデータを統合するデータベース構築の検討も開始しています」

クレジットカード事業のオープン化で広がる可能性

KDDIが掲げる「通信とライフデザインの融合」という戦略において、金融事業、とりわけ決済は大きな意味を持つ。そのため、これまでauユーザーに発行を限定していたau PAYのオープン化に新たに踏み切った。

「通信とライフデザインの融合戦略上、決済は非常に重要なポジションを占めています。なぜなら、決済回数×ポイント獲得量×ポイント利用量の体験量により、お客さまのエンゲージメントが高まるためです。昨年度KDDIはスマホ決済サービスau PAYに力を入れてきましたが、今年度はau PAYカードにも注力し、au PAY×au PAY カードの連携も強化していきます。

その第1弾として5月21日のオープン化と同時に、これまでau PAY カードからau PAY残高へチャージする際のポイント還元率を0.5%から1.0%へ引き上げました。さらにau PAYをご利用いただくとお客さまには合計1.5%のポイントが還元されることになります。この一連の流れの中で、クレジットカード、au PAYでの決済サービスの利用回数は増えますし、ポイントの獲得量も増えることになります。また、6月にはこれまで200円=2ポイントの還元率だったものを、100円=1ポイントへ変更し、少額のお買い物でもお客さまがより多くのポイントを獲得できるようなサービス変更も行っています。

加えて、UQスポットでau PAY カードのご案内も開始しています。このようにユーザーの層を広げ、サービスを改善し、これらのメリットを多く感じてもらうことで、お客さまのエンゲージメントを高めていきたいと考えています。

今年9月には、au PAY カードをあらかじめ登録しておくことで、事前にau PAY残高にチャージせずにau PAYをご利用いただけるオートチャージ機能の提供も開始しますので、UXも大きく改善するでしょう」

時代とニーズに合わせた組織運営で持続的成長を目指す

代表取締役社長に中井氏が就任したのは20年4月のこと。コロナ禍の中での就任となったが、不安はなかったのか。

「前社長が当社を設立した際、私もKDDIの立場で設立に携わっていたので、就任前から非常に思い入れのある会社でした。4月の就任以降、5月にはクレジットカードやローンのオープン化、後払い決済事業の開始、6月には社名変更と、設立以来の大きなターニングポイントがありました。コロナ禍以前より、弊社はフルフレックスや、場所や回数制限のないリモートワークの環境が整っており、社員が責任を持って自律して働ける制度が整っていたこともあり、この大きな局面を乗り切ることができました。就任からコロナ禍という逆風が吹く中でしたが、社員の底力を感じながら業務遂行ができたことにむしろ手応えを感じました」

中井氏が指揮するauフィナンシャルサービスは今後どのような変化が起きるのだろうか。

「まず、私が代表取締役社長に就任しても、設立以来掲げている『信用を通じ、人々の生活に資する』という企業理念は不変ですし、この理念に基づく当社コアコンピタンスの『信用供与モデル』の研鑽は続けていきます。そのためには最新の技術の導入も欠かせません。この夏からは、与信・マーケティング分野においてAIを試験導入しておりますし、RPAについては、その適用範囲を積極的に広げています。

また、社名変更のタイミングで改めて当社の存在意義を社内で議論を重ね、ブランドスローガン『つぎの信用を、創造しよう。』を制定しました。このスローガンには、当社の信用供与モデルで多くの人々の信用の総量を増やし、それを夢や目標をかなえる力に変えていきたいという思いを込めています。幸いなことに、豊かな社会を実現したいと考える社員が多く、各持ち場で日々挑戦を続けているため、スローガンに込めた思いは実現できると確信しています。当社の企業理念に共感する挑戦者が多く集まる会社にしていきたいと考えています」

最後に、今後の青写真を聞いた。「通信事業での差別化が難しくなってきています。通信単体の競争軸から、すでにEC・決済を中心とした経済圏規模での勝負となっています。また、withコロナの時代となり、リアルからネットでの消費行動へ大きくシフトする中、当社も今まで以上に、au PAY マーケットやau Online ShopなどのEC連携やスマホ起点での金融事業連携が重要となってくるでしょう。グループ一体となったサービス提供の際のUI・UXを徹底的に磨き込んでいくことで、真のスマホ・セントリックな金融会社へと進化させたいと考えています」。