犯収法改正で活用の幅が広がる「eKYC」の実力 安全・簡単な本人確認で口座開設が容易に

銀行の口座開設や電子マネーの送金、フリマアプリの会員登録、チケット転売防止など、日常生活の中で厳格な本人確認が求められる場面が増えてきた。背景にあるのは、犯罪行為につながるなりすましなどの不正利用だ。

こうした社会情勢の中、本人確認の厳格化は避けて通れないことだろう。ただ、本人確認を厳格に行えば、ユーザーは多くの書類提出を求められるなど、手間が増えていく。それを嫌ってサービスの入会や利用をやめるユーザーは多く、事業者の悩みの種になっている。

生体認証を活用した本人確認で利用者や事業者の手間を軽減

この問題の解決を図るサービスを提供しているのがポラリファイだ。本人確認をオンラインで行うことを「e−KYC(electronic Know Your Customer)」と呼ぶが、同社のe−KYCサービスは、生体認証技術を活用して、本人確認に伴うユーザーや事業者の手間を軽減。よりスピーディーにサービスが利用できる環境を整えることができる。

いったいどのようなサービスなのか。銀行に口座を開くケースで説明しよう。銀行の口座開設というと、かつては店頭で行う人が多かった。しかし、店頭での口座開設は、銀行の営業時間内に行く必要があるうえ、受け付け後に長時間待たされるという経験をした人は少なくないはずだ。現在はオンライン申し込みという選択肢もあるが、非対面での本人確認は、対面よりハードルが高い。

同社企画部の中川貴徳氏は次のように語る。

中川貴徳氏

「オンライン申し込みでは、まず免許証などの写真付き本人確認書類を撮影し、その画像をアップロードしますが、本人確認はそれで終わりません。本人確認書類に記載されている住所に、銀行からの転送不要郵便が届いてようやく完了です。口座をすぐに使いたくても、多くは申し込みから1週間~10日しないと利用できませんでした」

銀行が手間とコストをかけてまで郵便を発送するのは、犯罪収益移転防止法でそのように定められているからだ。しかし、これではユーザーがあまりにも不便だということで、法律が改正され、2018年11月から、オンライン申し込みにおける本人確認の方法が緩和された。

本人確認の方法はいくつかあるが、最も簡単なのは、申込者がスマホで本人確認書類と顔写真を送信する「ネット完結方式」で、郵便が届くのを待たずに口座を開設できる。

一方で、20年4月から、非対面での本人確認は、本人確認書類の写しが2種類必要になるなど厳格化される。

こうした中、同社は、法改正に対応した顔認証サービスを提供。顔認証を行いたい事業者のスマホアプリやWebページに、同社が開発したSDK(Software Development Kit)などを組み込むと、安全かつ簡単に本人確認ができるという。

あらゆる最新技術を盛り込み高精度・高速な照合処理を実現

本人確認の具体的な手順はこうだ。まずユーザーはスマホで顔写真を撮影する。照合の精度を高めるため、スマホの角度や顔の大きさ、明るさなどの基準をすべて満たさなければ、撮影ボタンを押すことができない。また、リアルタイムで本人を撮影したものであることを証明するライブネスチェックも必要だ。

同社開発部長の松山次郎氏は、ライブネスチェックに使われている技術について、こう解説する。

松山次郎氏

「まばたきを自動検知することで、事前に撮影された静止画ではないことを確認するとともに、事前撮影の動画でもないことを確認するために、光の反射や手ぶれを検知します。後者はパッシブ・ライブネスチェックといい、私たち独自の技術です」

次は免許証など写真付きの本人確認書類の表裏を撮影する。本人確認書類はスマホの画面にランダムに指定されたフレーム内に置いて撮影。真正面からだけではなく、斜めの角度から撮影して、紙に印刷したものではなく、厚みのある本物であることを確認する。

顔写真と本人確認書類の2種類の画像を撮影したら、事業者の保管データベースに送信。途中でポラリファイの照合サーバーにも送られて、照合作業が行われる。

「照合エンジンはディープラーニングで精度を高めています。また、申込者の顔写真と、過去の申込データや事業者が保有するウォッチリストを照合することで、使い回しなどの不正を検知することも可能です」(松山氏)

気になる照合精度は、本人拒否率(本人を本人ではないと認識してしまう率)1%以下に設定した場合、他人受入率(他人を本人と誤認してしまう率)は約50万分の1で、事業者が自由に設定できる。法律には数値が明示されていないが、同社のサービスの照合精度は高水準であり、各国の法律が想定する要件を十分にクリアしている。

スピードにも注目だ。照合処理そのものは1件約2秒で、通信を含めても3~4秒で終わる。このほか反社チェックやスクリーニングなどの本人確認の作業が必要だが、それを含めても最短数分程度で口座開設が可能になる。

1週間程度かかった以前の方法と比べると、雲泥の差である。

認証プラットフォームで安心・安全で便利なデジタル社会に貢献

本来トレードオフの関係にある「セキュリティー」と「ユーザビリティー」を両立させることができたのには、同社の成り立ちが大きく関係しているという。

同社は、三井住友銀行のモバイルアプリへの導入を検討するプロジェクトチームが前身。プロジェクトは成功したが、生体認証のプラットフォームをつくってオープンにしたほうが社会にも貢献できると考え、事業化を目指して17年に新会社を立ち上げた。

出資したのは、三井住友フィナンシャルグループのほか、金融分野のシステム開発に強いNTTデータと、生体認証の世界的企業で、各国の出入国管理でもその技術が使われているデオン社。それぞれの強みを結集してサービス開発を行ったが、最も苦労したのはセキュリティーの部分だという。

「私たちはSMBCグループの一員のため、サービスも銀行のセキュリティー基準をクリアする必要があります。銀行が求めるセキュリティー基準は非常に厳しく、それをシステムに落とし込むのは大変でした」(中川氏)

一方で、銀行のセキュリティーレベルと同等であるということは、同社にとって大きなアドバンテージになる。

冒頭で紹介したように、銀行以外にも顧客の本人確認を必要とする事業者は多い。例えば、業法で本人確認が義務づけられているリサイクルショップや携帯電話会社、マッチングサイト運営会社、民泊業者などのほか、法規制はなくても、レンタルやシェアのサービスでは本人確認を行っている。

こうした事業者にとって、e−KYCのパートナーは、顧客の個人情報を安心して預けられることが必須条件だろう。その点、あらゆるレイヤーにおいて銀行と同じレベルでセキュリティー対策を講じている同社は、心強いパートナーになるだろう。

確かな技術で本人確認を容易にしたポラリファイだが、代表取締役社長の和田友宏氏は早くもその先を見据えている。将来の展望について次のように明かしてくれた。

和田友宏氏

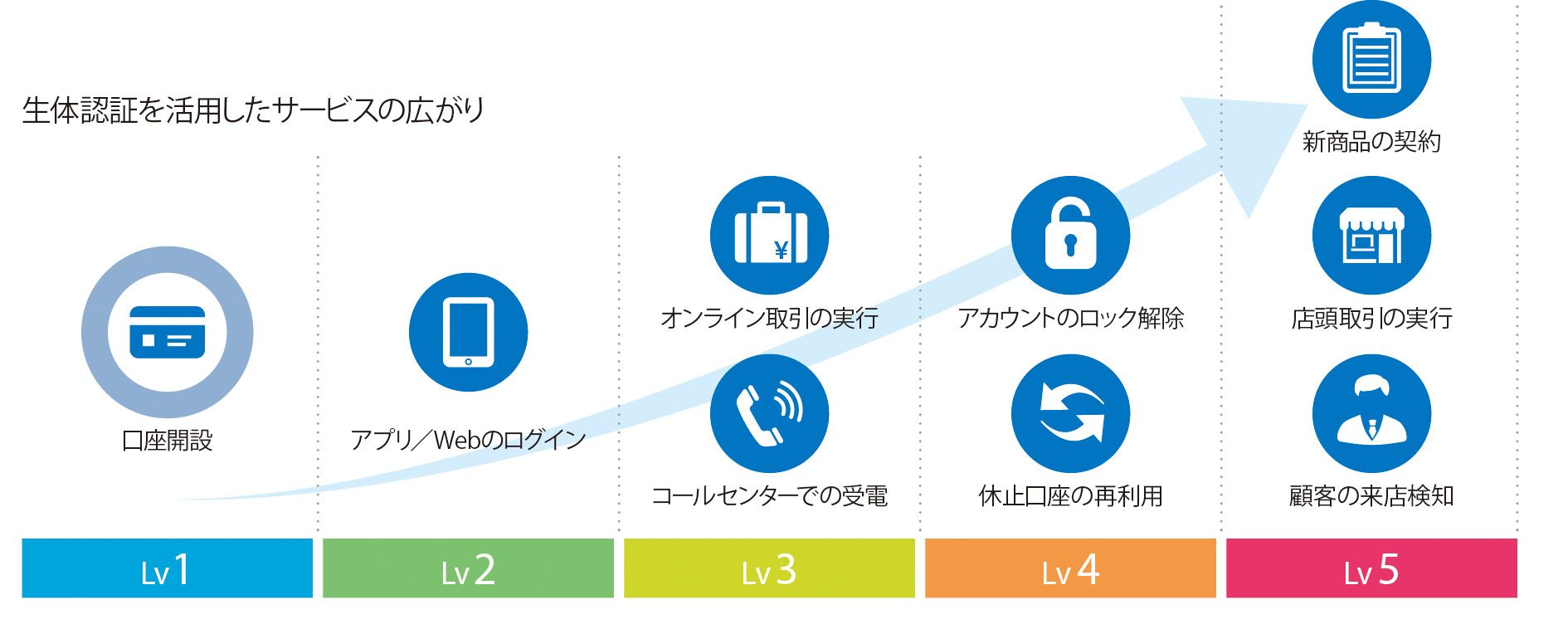

「生体認証のポテンシャルは高く、口座開設への活用にとどまりません。近年、IDパスワードは複雑・多文字化していますが、口座開設でお預かりした生体情報を使って認証を行えば、簡単にログインや取引ができます。さらに、店頭で自動的に顔を検知して照合を行う、つまり、キャッシュレスからさらに進んだ、何も持たずに買い物ができるウォレットレス、カードレスの世界を実現することも技術的には可能です。

私たちは現在、生体認証をベースにしていますが、リスクに応じてほかの認証方法と組み合わせることも視野に入れています。総合的な認証プラットフォームをつくって、安心で便利なデジタル社会に貢献していきたいと考えています」