金融庁の報告書をきっかけに話題になった「老後2000万円問題」。これを受け、老後に備えて投資に関心を持つ人が増えている。この「2000万円」という試算額が正しいかどうかはさておき、今回の出来事が老後の資金対策を考えるよい機会となったということに誰も異論はないだろう。

一口に老後の資金といっても、必要な資金は一人ひとり異なる。例えば、現在の貯蓄額がどのくらいあるのか、何歳まで働くのか、家を持つか持たないか、家族構成の違いなどによって必要な金額は変わるからだ。

だから、必ずしも2000万円という金額にこだわる必要はない。ただ、収入より支出が多くなれば、いつかは貯蓄がマイナスになってしまうことを忘れてはならない。そのマイナスに対処するために、今から収支計画を考えておくべきなのだ。

にもかかわらず、「自分が何歳で資金がマイナスになるか」ということに関心がなく、漠然とした不安を抱えたまま年を重ねている人が多いのではないだろうか。何より大切なのは、現状を分析して「老後の資金がいつ、どれくらい足りなくなるのか」を早いうちに把握することだ。その資金をどう準備するのか、どのように資産を運用すればいいのか、絶対的な正解はないし、個々人の状況によって正解は異なる。

しかし、J.P.モルガン・アセット・マネジメントの國京彬氏は「すべての人に共通する正解が1つだけあります。時間を味方にすべきということです」と指摘する。

國京 彬

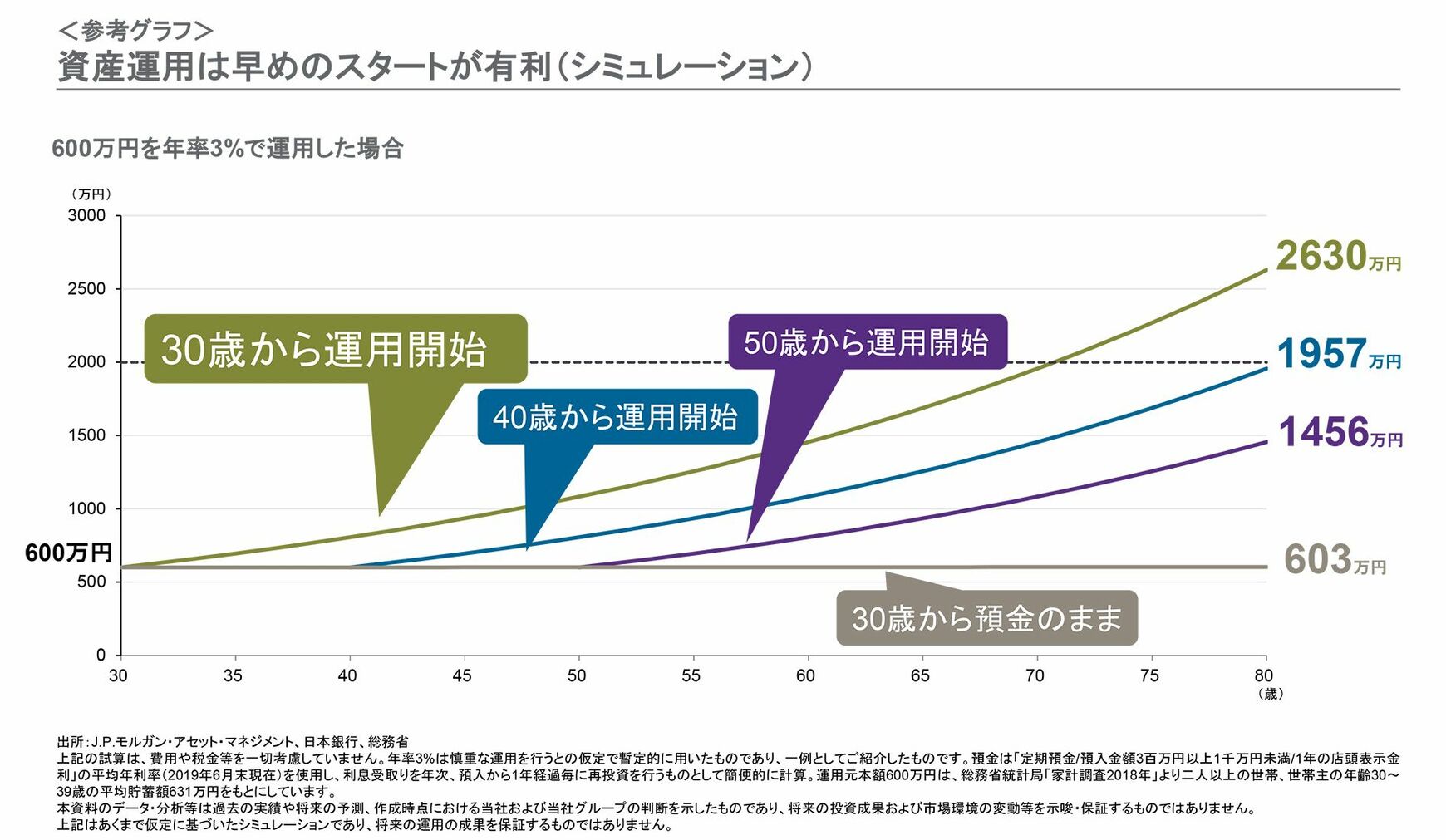

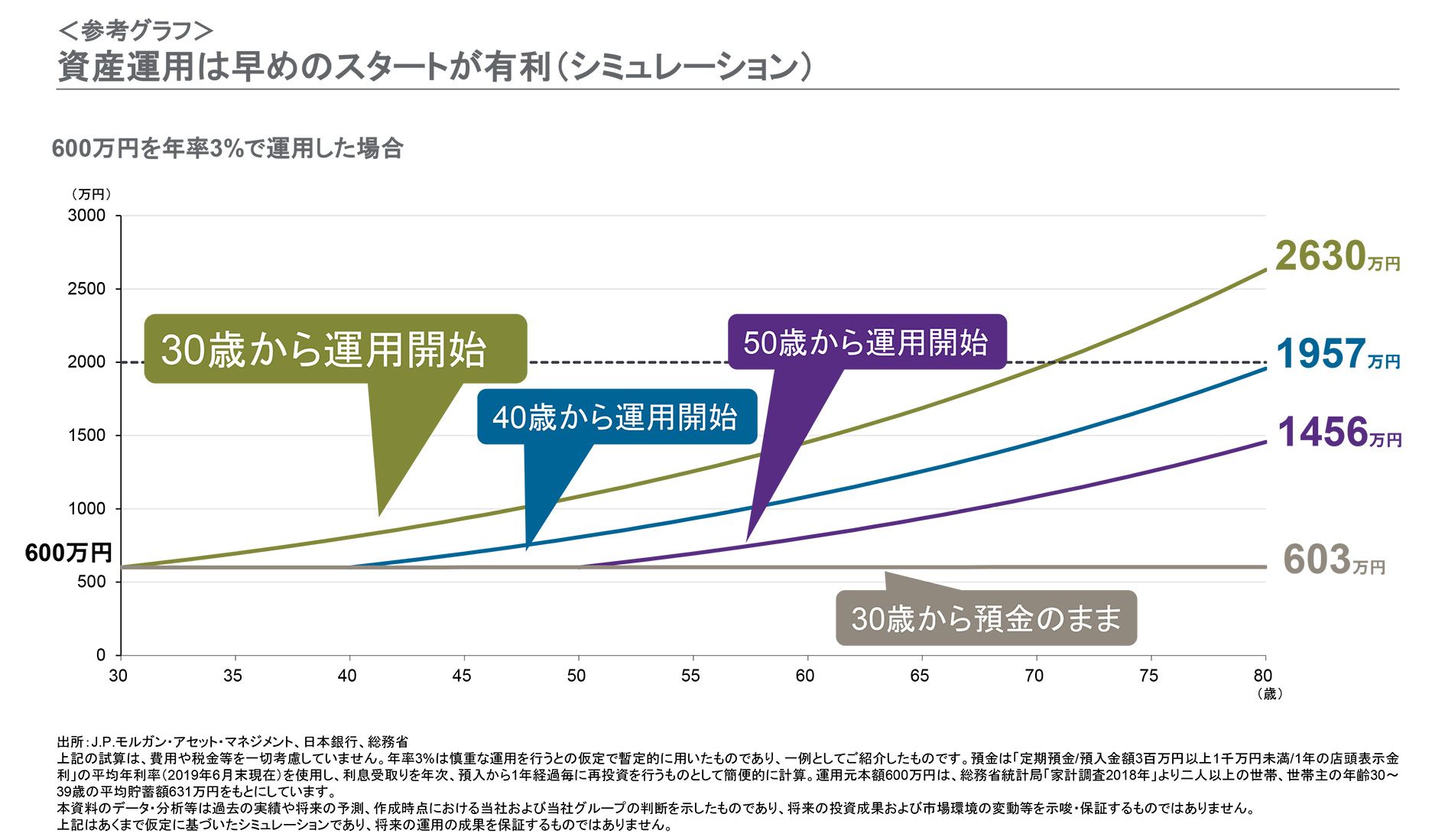

600万円を「30歳から運用vs50歳から運用」した場合

「時間を味方にする」とはどういう意味か。

総務省の統計では、30代の平均世帯貯蓄額は600万円程度だという。國京氏によれば、この600万円を仮に年率3%で運用する場合、50歳から運用を開始し80歳まで運用すると1456万円という試算になる。ところが、40歳から運用を開始すると80歳で1957万円、30歳から運用を開始すると80歳で2630万円という試算になるという。

「資産運用は早めに始めて、長期間にわたって運用するほど有利になる傾向にあるということです」と國京氏は説く。30代の人と50代の人とでは、老後の準備に費やせる期間が違う。それはつまり、若い人ほど、資産を運用できる時間が長くなるということがポイントなのである。これが時間を味方につけろ、の意味するところだ。

{kind=link}

ちなみに30歳から80歳まで600万円を預金で持っていても、低金利時代においては603万円にしかならない。これでは資産運用とは呼べないだろう。とはいえ、30代、40代は「入り用」なお金も多く、現金で持っておきたいと考える人も多いに違いない。

「大原則は、余剰資金で資産運用すること。余剰資金があるならば、毎月1万円でも投資に回すことで時間を味方にでき、お金を増やすことが期待できます」(國京氏)

ただし、一口に投資といっても、株式、債券、投資信託、FX(外国為替証拠金取引)などさまざまな方法がある。これから投資を始める人には、何が適しているのだろうか。

「投資のセオリーは『長期投資』と『分散投資』です。投資期間が長いほど複利効果による収益が積み上がりますし、投資する資産や銘柄などを分散することで、リスクを抑えることが期待できます。投資経験の浅い方でも『長期・分散投資』ができる方法として、投資信託は1つの選択肢になるのではないでしょうか」と國京氏は話す。

「インカム収益」でこつこつと安定的な運用を目指す

投資信託は、投資家から集めたお金を運用資金としてまとめ、運用のプロが株式や債券といったさまざまな資産に分散投資するのが大きな特徴だ。1万円程度の少額から手軽に購入できるものも多く、投資が初めてという人にも検討しやすい。

國京氏はさらに「投資の収益には『キャピタル収益(値上がり収益)』と『インカム収益』があります。これから投資を始める人であれば、着実に収益を積み上げることができる『インカム収益』で相対的に安定した資産運用を目指すのも1つの方法です」と話す。

「キャピタル収益」は債券や株式の価格上昇によって生じる運用収益のことで、短期間で大きな収益を得られる可能性がある。一方で、価格が下落した場合には大きく損失が発生することもある。それに対して「インカム収益」とは、債券の利息や株式の配当など、一定期間ごとに受け取れる収益を指す*1。國京氏が話すように、こつこつと着実に積み上がっていく点が魅力だ。

「例えば、当社の『JPMベスト・インカム(年1回決算型)/(毎月決算型)』という投資信託は、この「インカム収益」に着目し、約90の国と地域の2500を超える株式や債券、リートなどの銘柄に分散投資を行っています*2」(國京氏)

その結果、2014年9月の設定来の平均利回りは4.7%*3となっているという。低金利環境下において、この利回りは魅力的だ。

「当社は、世界中に運用拠点があり、さまざまな資産の運用チームが総力を結集して世界のマーケットを分析しています。これらの運用チームとベスト・インカムの運用担当者がコミュニケーションを取りながら、日々、ベストと考えられるポートフォリオを構築しています」と國京氏はその背景を説く。

まさに、世界トップクラスの運用のプロに資産運用を託すことができるわけだ。30代、40代の人も、まだ先のことと思わず、今日から「時間を味方」に資産運用を始めることを検討してみてはいかがだろうか。

「JPMベスト・インカム(年1回決算型)/(毎月決算型)」の詳細はこちら

*1必ずしも利息払い日や決算時に利息や配当金を受け取れるとは限りません。*2 2019年6月末現在(投資銘柄数は2019年5月末現在)。投資資産数、投資国・地域数、投資銘柄数は、ベスト・インカムのポートフォリオのデータ。投資資産、投資国・地域はJ.P.モルガン・アセット・マネジメントの判断に基づき分類しています。*3設定来の平均利回りは、2014年9月から2019年6月までの各月末のベスト・インカムのポートフォリオの平均利回りの平均値です。ベスト・インカムのポートフォリオの平均利回りは、保有銘柄のうち株式やリート等については配当利回りを、債券等については最終利回りを、各アセットクラスの時価評価額に応じて加重平均したものです。為替ヘッジコスト/プレミアムやその他費用、税金を考慮したものではなく、実際の投資家利回りとは異なります。

記事内資料のデータ・分析等は過去の実績や将来の予測、作成時点におけるJ.P.モルガン・アセット・マネジメントの判断を示したものであり、将来の投資成果および市場環境の変動等を示唆・保証するものではありません。

商号等:JPモルガン・アセット・マネジメント株式会社 金融商品取引業者 関東財務局長(金商)第330号

加入協会:日本証券業協会、一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会