Q1 まず、つみたてNISAが生まれた背景を知りたいです

金融庁が行ったアンケート結果によると、「投資は資産形成に必要だと思うが投資を行わない理由」として、「まとまった資金がないから」「投資の知識がないから」「投資は損をしそうで怖いから」という回答が多くありました。そこで少額からの積立・分散投資を促進し、家計の安定的な資産形成を後押しするため、「つみたてNISA」が創設されることになったのです。

Q2「つみたて」のよいところは?

「つみたて」方式での投資は、コツコツと定期的に一定額の投資を行うというものなので、投資信託の基準価額が高いときに買いすぎたり、安いときに買い損なったりすることを避けることができます。また、投資のタイミングを分散することができるので、一括して投資するよりも、リスクの軽減を図ることができます。さらに長期にわたり継続的な運用を行うことで、安定したリターンが期待できます。このほか、一度申し込めば、自動的に商品が購入されるため、面倒な手続きが不要となります。

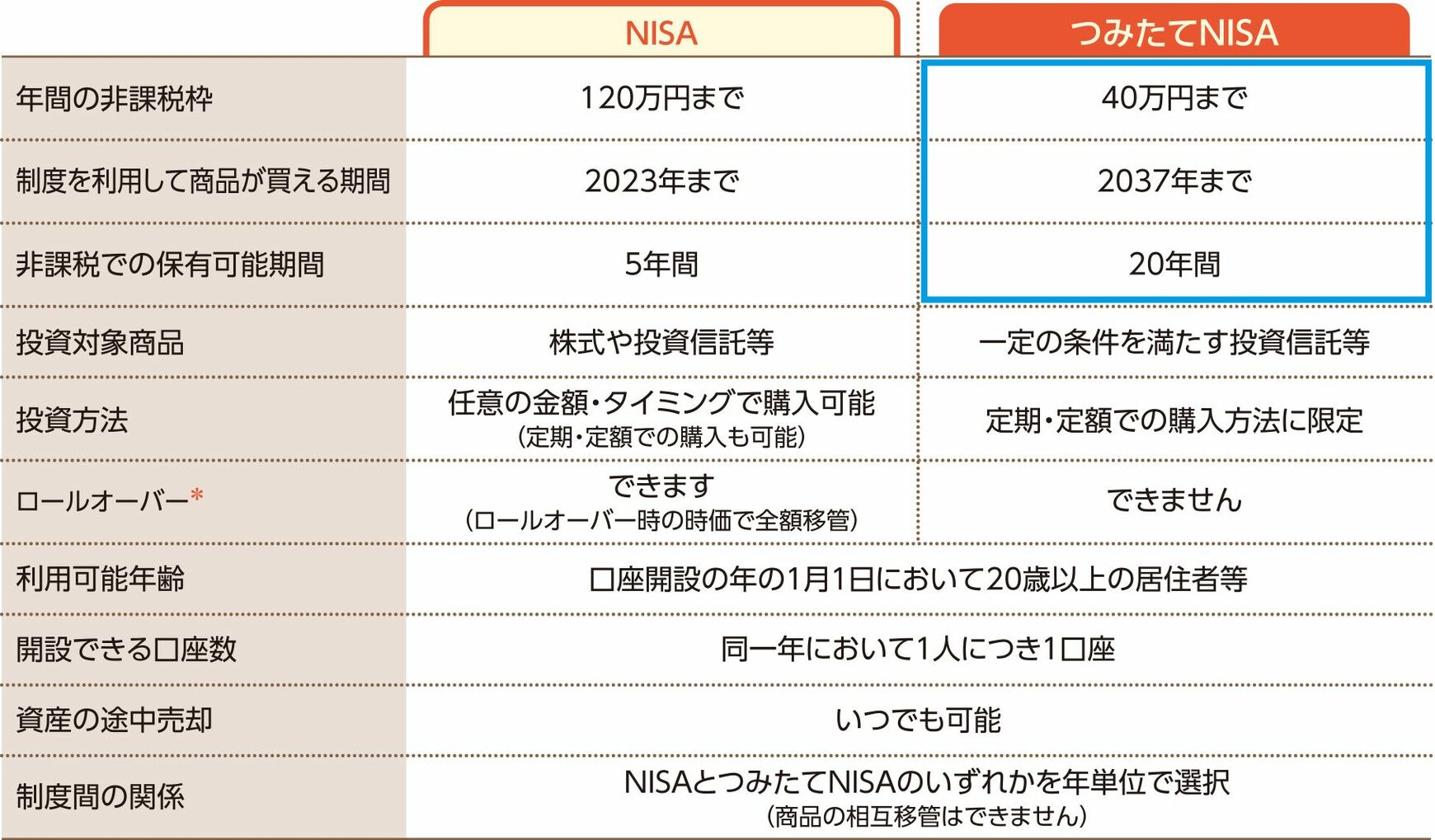

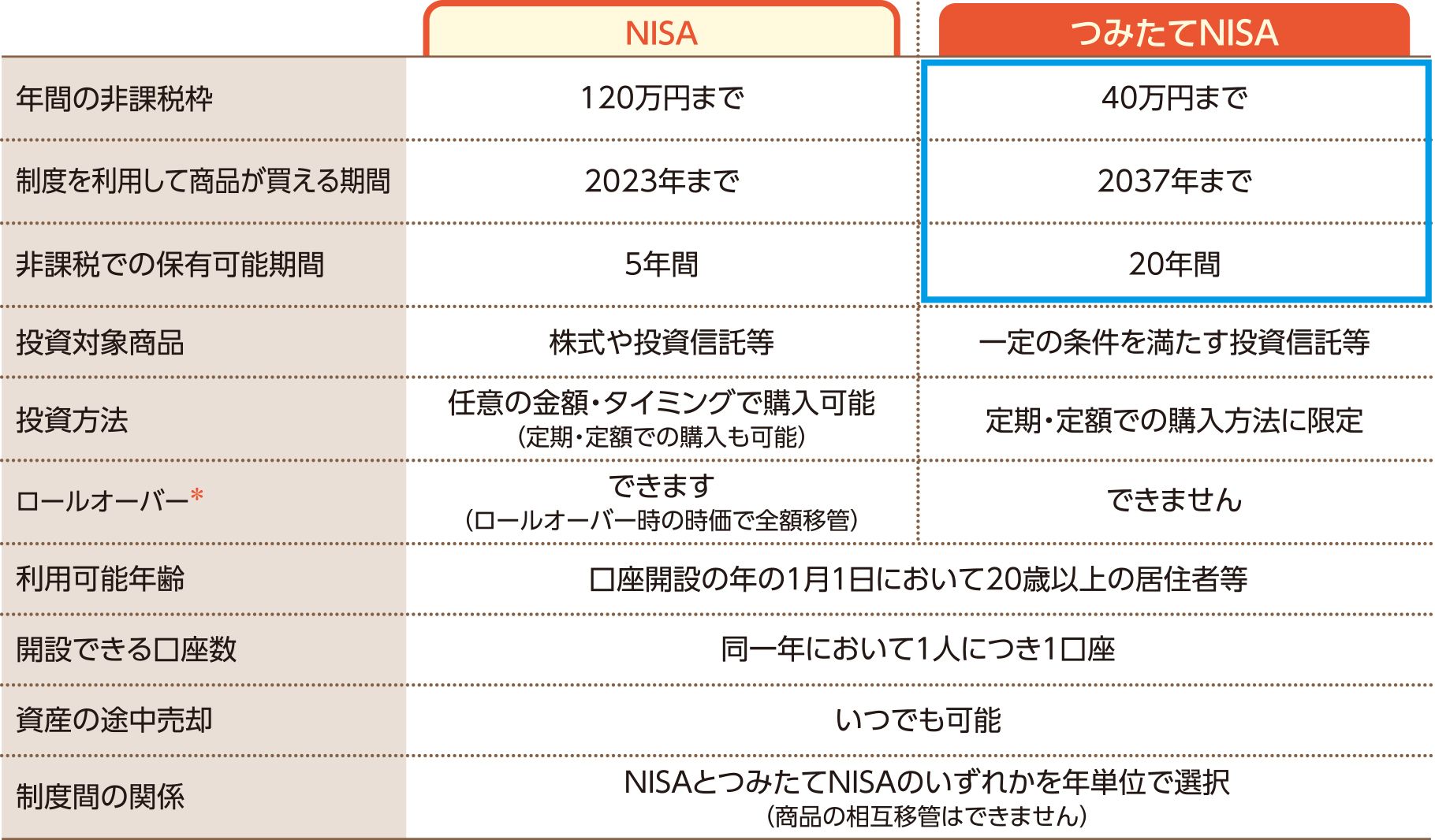

Q3 NISAとの違いを教えてください

下表で2つの制度を比較してみました。年間の非課税枠をはじめ、相違点があるので注意が必要です。一方、共通点もいくつかあります。どちらの制度も損失が生じた場合、他の口座の売却益等との損益通算ができません。また、未使用分の非課税枠は翌年以降に繰り越せません。なお、NISAとつみたてNISAは併用できないことにも留意しましょう。

{kind=link}

Q4 どんな商品がラインナップされていますか

つみたてNISAで購入できる商品は、「長期・積立・分散投資」に適した商品になるよう、法令上の条件を満たす、金融庁に届け出のあった投資信託等に限定されています。その条件とは「信託期間が無期限または20年以上、販売手数料が不要※、分配頻度が毎月ではない、信託報酬が低率、商品性が複雑ではない」などです。17年12月18日現在、対象商品は135本で、今後も増加していくと思われます。

※つみたてNISAの対象商品となるETF(上場株式投資信託)には、通常、販売手数料がかかります。

Q5 商品の選び方、そのチェックポイントは

つみたてNISAの対象商品はインデックス投資信託とアクティブ運用投資信託に二分されます。前者は日経平均株価などの指数をベンチマーク(基準指標)とし、これに連動した運用成果を目指します。後者はベンチマークを上回る運用成果を目指します。どのような商品で運用するかは、制度を利用する本人次第。わからないことがあれば、銀行などの金融機関の窓口で相談してみましょう。

資産形成の重要性とNISA制度の意義

2014年に「NISA(少額投資非課税制度)」が、2年後の16年に未成年を対象にした「ジュニアNISA」がスタートしました。そして18年1月から「つみたてNISA」が始まり、資産形成をサポートするNISA制度はますます広がりを見せています。

昨今、世界経済の拡大や、日本銀行による金融政策等により、日本経済も緩やかに成長しています。一方で世界は北朝鮮情勢やテロなどの地政学リスクにさらされ、いつ何が起こるかわからない状況にあります。

このような現状を踏まえたうえで、一般社団法人全国銀行協会 業務部 調査役の市田航氏は、「先行き不透明な時代、そして預金ではわずかな金利しかつかない環境下でも、私たちは将来のライフイベントや老後への備えとして、必要な資金を準備していかなければなりません。そのための手段の1つが、まさにNISA制度を利用した投資ではないでしょうか」と資産形成の重要性とNISA制度の意義を説きます。

「特に、『つみたてNISA』は、決まった時期に自動的に投資を行えるため、忙しい社会人でも利用しやすく、投資初心者の方もはじめやすい制度」と市田氏。投資なのでリスクはありますが、つみたてNISAであれば、年間40万円まで、また、投資した年から最長20年間非課税で運用できる等のメリットがあります。これまで投資をしてこなかった方も、これから投資をはじめてみようという方も、つみたてNISAの利用を検討してみてはいかがでしょうか。