「定期保険のメリットは、大きな保障が必要な限られた期間に、手頃な掛け金で死亡保障が受けられること。ですが最近、若い世代ではそもそも保険未加入の人が増えています。未加入の方には2タイプあり『保険に加入するチャンスがないまま未加入になっている人』、『自分には保険は必要ないという考えの人』です。『公的保障でカバーするから、医療保険には入らない』という考え方の方もいますが、それと『死亡保障の保険に入っていない』ということはまったく別の問題。家族がいても独身でも、30〜40代で死亡保障がない人は、とても危険と言えますね」

30〜40代の人は、死亡保障の保険に入るべき。竹下さんがそう明言するのには理由がある。

阪神・淡路大震災で大きな被害を受けた神戸市東灘区出身の竹下さんは、これまでファイナンシャルプランナーとして個人向けカウンセリングを行い、東日本大震災の被災地でもボランティアでお金の相談に乗ってきた。そうした経験から、「万が一に備えて、家族にまとまったお金を残すことは一つの愛情」と痛感したのだという。

「子供を一人育てるには一千万円かかるとも言われており、大黒柱を失ったひとり親家庭で子供を育てていくのは大変なこと。だからこそ、いざという時に一千万単位の給付が受けられる死亡保障に入っておく方が安心なのです」

残された家族が暮らしていける貯蓄があれば話は別だが、それほどの貯蓄がある子育て世帯は決して多くはないはず。だからこそ、万が一の経済的損失を死亡保障の保険で賄うことが必要なのだ。

貯蓄がない独身者にも死亡保障は必須

ここまで読んで、「自分は独身だから関係ない」と思った人もいるだろう。けれど、独身だからこそ死亡保障は重要だという。

「独身の方のリスクは、何と言っても孤独死です。孤独死というと年配の方のイメージが強いかもしれませんが、若い世代も人ごとではありません。少額短期保険協会が発表した『孤独死の現状レポート』で孤独死した方の年代を見てみると、男性では20〜40代が27.1%、女性では20〜40代が39%を占めています。孤独死した方の住居が賃貸住宅なら解約するまで家賃がかかりますし、発見が遅れた場合、死後整理費用が高額になる可能性もあります。その際、死亡保障がないと、精神的・肉体的負担に加えて、経済的な負担まで遺族にかけることになるのです」

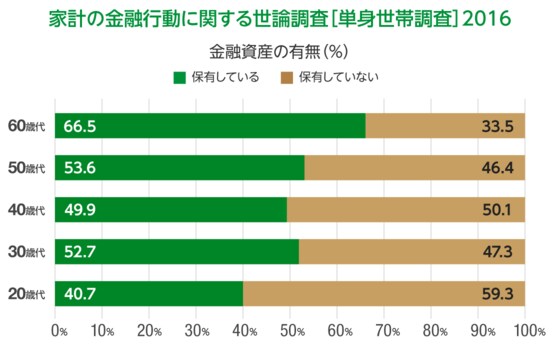

ここでも貯蓄があれば、死後整理費用に充てることができる。しかし、金融広報中央委員会の「家計の金融行動に関する世論調査」(2016年)によると、30代では47.3%、40代でも50.1%が「金融資産を保有していない」と回答している。 金融資産を保有していないのならなおさら、死亡保障で自分の死後整理費用を確保しておく必要があるのだ。

その時々で変わる「必要なお金の額」

では、具体的に死亡保障はいくら必要なのだろうか。

「保険で備えるべき金額は人によって異なります。そのため、目安として用いられるのが『必要保障額』です」

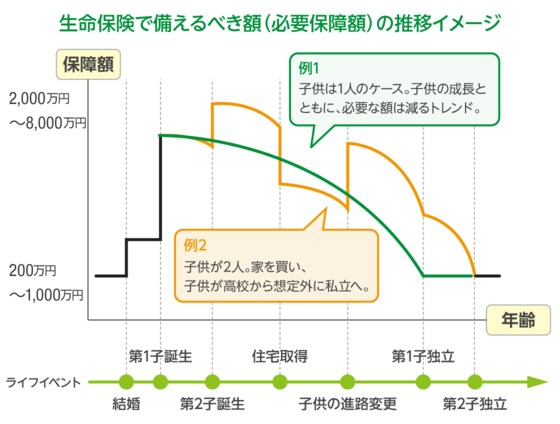

必要保障額とは「その人が亡くなった後、出て行くお金」から「その人が亡くなった後、入ってくるお金」を差し引いた金額のこと(下図)。重要なのは、さまざまな項目が積み重なってできている点だ。

積み重なる項目は、Aの出ていくお金には生活費や住居費、教育費、葬儀費用などが含まれ、Bの入ってくるお金には国からの年金や死亡退職金、残された家族の就業収入などが含まれる。貯蓄、家族構成、夫の職業、そして死亡時の年齢などの条件によって項目は変わり、必要保障額も変わってくる。

「保険で備えるべき必要保障額は、その時々で変わります。必要保障額は結婚をしたり、お子さんが生まれると増えますが、お子さんが成長するにつれて減少していきます。また、住宅を購入すれば「団体信用生命保険」に加入しますので『出て行くお金』から住居費がなくなります。すると、やはり必要保障額が減少するのです。

一方、お子さんの私立校進学など、想定外の事態で『出て行くお金』が増えれば、必要保障額も増えます。ですから、家族のライフステージごとに必要保障額を計算し直した方がいいですね」

子育て中は定期保険で大きな保障を

では、算出された必要保障額をどんな保険で補填すればいいのだろうか。

「30〜40代の方なら、一定期間に割安で大きな保障が得られる定期保険はメリットがあります。掛け捨てより貯蓄型を好む方が多いですが、今は貯蓄型の保険がマイナス金利政策などで、値上げや販売停止が増えている状態です。定期保険は掛け捨てですが、その分割安ですから、貯蓄と両立しやすいと言えるでしょう」

最近では、給付金を選べるなど、自由度の高い定期保険も登場している。

「以前は死亡保障のある保険は保険金額が1千万円以上のものがほとんどでした。ですが、最近では保険金額が500万円から1億円まで選べるなど、自由度が高いネット販売の定期保険もあります。保険金額が低いものなら、月々の保険料も当然安くなります。ですから、子育て世代や貯蓄の少ない人は、貯蓄が貯まるまでの間は特に、割安の定期保険で備えておくといいでしょう」

定期保険のメリットは他にもある。

「定期保険は保険金額で選ぶため、保障の内容や金額を把握しやすいのです。実際、他の保険の保障は把握していなくても、定期保険の保険金額はすぐに答えられるという方は多いですね。死亡保障は今の生活をしっかり守りながら万が一に備えるもの。つまり、『生きることを前提とした保険』です。ご家族と保険の情報を共有して、いざという時に役立てましょう」

自分の死後のお金は、なかなかイメージしにくいもの。しかし、まとまったお金を残すことで、家族の負担を軽減できるのは事実だ。大切な人への愛情を形にできる定期保険は、大人のたしなみと言えるだろう。

上述のとおり、定期保険は万が一のときに家族が困らないための保険だ。〈au定期ほけん〉は、まず保険料の手頃さから加入しやすく、保険金額も自由度が高い。その人の状況に合った設定が可能だ。

- ● ネット生保6社のなかでも業界最安水準*の保険料

- ● 上述記事にもあるように、まず「わかりやすさ」が保険の基本。その点で安心

- ● 保険金額の設定が100万円単位で可能。自分にあった設計が可能なのだ

- ● さらにauユーザーの場合保険料がお得

結婚を考えるとき、子どもを持つとき、人生が大きく変わるときは皆に等しく訪れるだろう。それは保険を見直すときであり、家族への「責任」を果たすときでもある。わかりやすい定期保険は、選択肢としてベストチョイスの一つだろう。