「女性向け医療保険は以前からずっと根強い人気を誇っています。男性専用の保険は見かけないのに、女性向け医療保険の種類が増え続けているのは、それだけニーズがあるということでしょう。実際、私たちファイナンシャルプランナーが家計相談を受ける際も、この女性向け医療保険に興味、関心がある女性が多いですね」

この保険は、名前の通り女性特有の疾病に手厚い医療保険だ。保険会社や商品によって多少異なるが、一般的には「乳がんや子宮がんなど、女性特有のがん(悪性新生物)」「乳房・子宮などの上皮内新生物」「卵巣機能障害や子宮内膜症など女性特有の部位の疾患」「異常分娩、子宮外妊娠など、妊娠・分娩及び産じょくの合併症」といった女性特有の疾病が対象となる。

しかし、この女性向け医療保険、ある誤解をしている人がいるという。

「『女性特有の疾病は文字通り女性向け医療保険でしか保障されないのでは』と思っている方はとても多いですね。けれど、こうした女性特有の疾病は、通常の医療保険や、がん保険でも条件を満たせば保障の対象になるものもあります。女性向け医療保険や女性疾病特約は、通常の医療保険に、女性特有の病気に対する保障を”上乗せ”するものなのです」

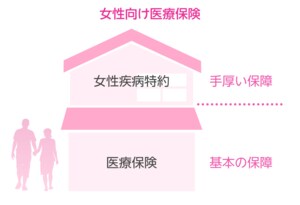

これを建物に例えてみよう。

通常の医療保険を1階建てとすると、女性特有の疾病に限って手厚く保障する女性向け医療保険や女性疾病特約は、2階建ての2階部分ということになる。

「なぜ、女性たちがこの保険を選ぶのか、ファイナンシャルプランナーとしての経験から、二つの理由が考えられます。一つは、女性は将来のリスクや不安に対し、特に敏感であること。もう一つは、実際に女性特有の疾病に罹患した例を見聞きし、危機感を抱くためだと思われます」

実は経済的影響が大きい主婦の入院

国立がん研究センターがん対策情報センターが発表した「2016年のがん統計予測」によると、2016年の女性のがん罹患数予測は43万4100例。部位別で見ると、乳がんが9万例でトップとなっている。女性の「罹患(新たにがんと診断される)数」の多い部位はまず「乳房」であり、「大腸」「肺」「胃」はその後に続き、30代後半から40代にかけての罹患率は男性を上回る。

「女性向け医療保険は医療保険に数百円プラスするだけで女性に多い疾病を手厚く保障できるため、その安心感は大きいのかもしれません」

また、この保険は、シングル女性はもちろん、専業主婦にとってもメリットが大きいのだという。

「お子さんのいる家庭の主婦が女性特有の疾病で入院すると、外食が増えたり、ベビーシッターを頼んだりと、出費が増える傾向にあります。その際、医療保険だけなら5000円の入院給付金の日額が、女性向け医療保険に入っていれば1万円になることもあります。ですから、家をきりもりする主婦の入院による〈経済的影響〉をカバーできるというわけです」

総務省の「平成28年版 少子化社会対策白書」によると、第一子出生時の母親の平均年齢は30.6歳。となると、第二子以降を30代で生むことになる女性は多いはず。30代女性の入院原因の上位を占める分娩にまつわるトラブルにも対応しており、ニーズと合致している。

「女性特有の疾病はセンシティブな問題ですから、入院時などは特にナーバスになりやすいもの。しっかりとした保障があれば、個室の利用や家事のアウトソーシングがしやすくなります。そうした経済的な余裕は、本人はもちろん、配偶者や家族の心の余裕にも繋がります」

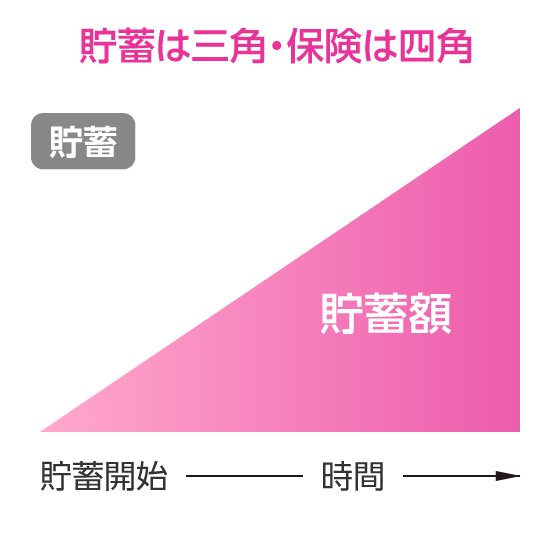

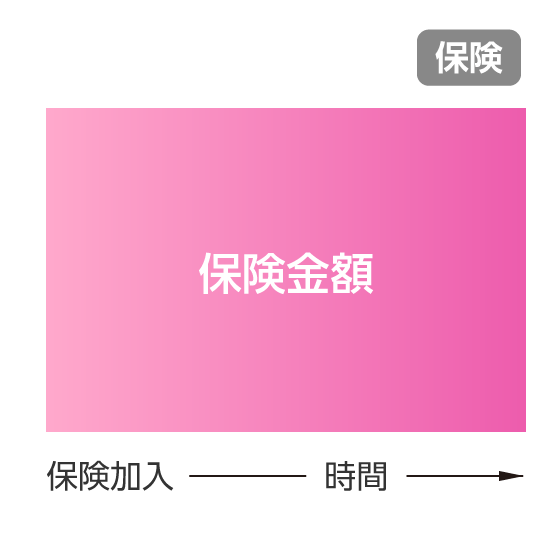

貯蓄は三角、保険は四角で家計を守る

女性向け医療保険は医療保険に「数百円プラス」することで手厚い保障を受けるというもの。しかし、加入を検討する以前の問題として、「健康保険に入っているから、民間の保険はいらない」という人がいるのも事実だ。

「医療保険に加入するかどうかは人それぞれですし、貯蓄で賄うという考え方もあるでしょう。しかし、『貯蓄は三角、保険は四角』とよく言われるように、貯蓄は段階的に増やしていくもので、まとまった金額が貯まるまで時間がかかります。一方、保険には、『時間をかけなくても大きな保障を受けられる』という大きなメリットがあるのです」

医療保険で大きな保障が受けられるということは、30〜40代にとっては、大きな意味があるという。

「30〜40代はお子さんの教育費や住宅取得など、まとまったお金がかかる時期。できれば貯蓄を取り崩したくありませんよね。医療保険に入っていれば、がんなどまとまったお金がかかる病気にかかっても、貯畜を取り崩すことなく乗り切れる可能性が高くなります」

ダブルインカムの共働き家庭でも、医療保険は検討すべき事項だという。

「ライフスタイルや教育に関心が高い家庭は生活コストが高くなる傾向にあります。共働きで家計を維持している家庭では、夫はもちろん、妻が病気で倒れた場合でも、経済的なダメージが大きくなります。ですから、やはり医療保険に入っておくことをおすすめしたいですね。さらに一歩踏み込んで女性向け医療保険に入れば、そのぶんしっかりリスクヘッジができるというわけです」

30〜40代の女性の中には、独身時代や20代の頃にすでに医療保険に加入したという人も少なくない。それを自動的に継続している場合も多いが、定期的な見直しも必須だ。

「保険商品は日々進化しています。以前ならその同じ保険料では得られなかった保障がついている商品が見つかることもありますし、三大疾病特約、先進医療特約など特約の種類も増えています。若い頃に加入した保障内容が今のライフスタイルにマッチしていない可能性もありますから、3年を目安に保険を比較検討してみるといいでしょう。保障を確保しながら月々の保険料を下げることができれば、毎月の固定費を減らすことにもつながります」

女性特有の疾病は、本人だけでなく家族にも大きな影響を与えるもの。リスクが高い上に、ライフステージが目まぐるしく変わる30〜40代では、暮らしを守りながら万が一に備える必要がある。医療保険に数百円プラスするだけでより手厚い保障が受けられる女性向け医療保険は、頼れるリスクヘッジになるはずだ。

〈女性向け医療保険〉が、女性が活躍する現代において、安心を十分に補完できることを知ることができた。au医療ほけんレディース おすすめコースでは、さらに下記のような特長を持ってユーザーの期待に応えたいと考えている。

- ● 短期入院にも対応し日帰り入院でも給付金は5日分

- ● がんを含む3大生活習慣病の入院は、入院給付金の支払い限度日数は無制限

- ● がんになったとき、治療を受けたときに入院給付金日額の100倍のがん治療給付金を給付(*)

- ● さらにauユーザーの場合保険料がお得に

女性向け医療保険をあらためて学ぶことは、家族全体を考えることにつながる。パートナー、母、そして働く女性として「わたし」という存在はとても大切なのだ。お手頃な保険料で加入できるなら検討に値するだろう。