なぜ、中小企業は事業承継に向けた資金準備が後手に回るのか。

法人向け事業保険をリードするエヌエヌ生命保険が「事業承継の準備と実態」調査を実施

エヌエヌ生命保険(以下、エヌエヌ生命)は2015年10月、全国の中小企業経営者300名を対象に「事業承継の準備と実態に関する調査」を実施した。

その結果が興味深い。事業承継を考えている中小企業経営者(50歳以上)のうち、「事業承継のための資金は年間売上の5割必要」と考えている人が46.0%。一方で、承継を考えている経営者のうち約53.9%の経営者は資金準備が「できていない」と回答したというのだ。

「本業に集中するために準備をしている余裕がないというのが実情でしょう。さらに、『いつ引退するのか』というテーマは非常に敏感な問題であり、経営者自身に相談できる相手がいないのも大きな問題です」と分析するのは、エヌエヌ生命 執行役員 兼プロテクション推進部長の渡邊秀幸氏だ。

エヌエヌ生命保険株式会社 執行役員 プロテクション推進部長

同社は欧州生まれの生命保険会社だが、日本に進出しすでに30年以上の歴史がある。事業保障、相続・事業承継、役員退職金・弔慰金、福利厚生制度など、中小企業とその経営者が、財務や財産の面で安定した将来を確保できるよう支援する法人向け事業保険の提供において豊富な実績がある。中小企業の多様なニーズに応えるノウハウや経験を備えているという点では、国内の保険会社をリードする存在だ。

渡邊氏は「スムーズな事業承継のためには、経営者の意向と企業の実態を把握し、早期に準備することが大切です。経営者の中には、引退を考えている方もいれば『生涯現役』という方もいます。しかし、どんな方にも病気や事故などの『不測の事態』によって予定通りの経営ができなくなる可能性はあるのです」と指摘する。

前述した調査によれば、事業承継を行ったきっかけとして、経営者の病気や死亡など、「不測の事態」と応えた企業が約30%にも上っている。まさに、事業承継は、突然やってくるわけだ。

後継者が円滑に事業を引き継ぐために必要な4つの資金

「か」「う」「じ」「そ」とは

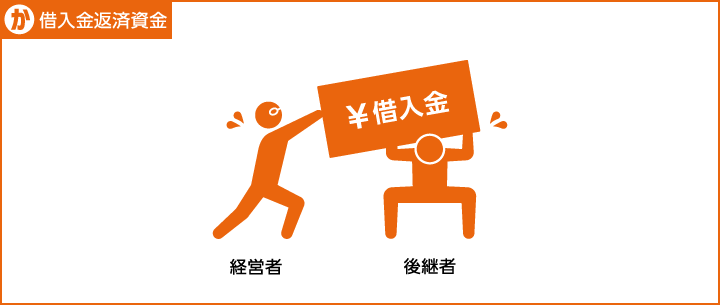

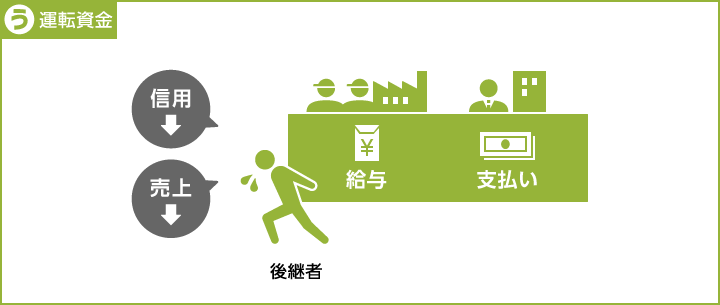

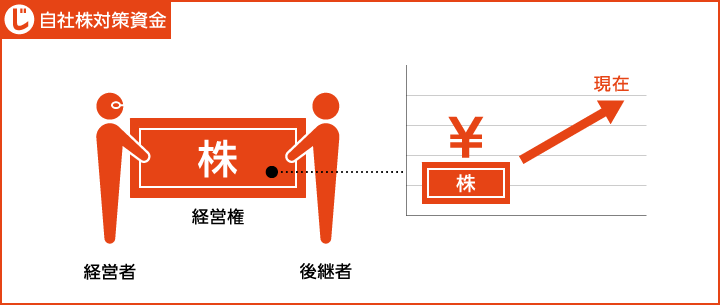

調査では、事業を継いだ経営者の約60%が、事業承継の資金準備で足りなくて困ったのは『当面の事業運転資金』と答えています」と渡邊氏は紹介する。

経営者に万一のことがあった場合、残された後継者や家族、従業員間で資金不足が原因となるさまざまな問題が起こりがちだ。「後継者が事業を円滑に引き継ぐための鍵となるのが『資金』です。当社はその資金を4つに分類し『か』『う』『じ』『そ』と呼んでいます」

中小企業の事業承継にかかる資金ニーズに応える「独自の」事業保険

中小企業が抱える事業継続にかかわる「か」「う」「じ」「そ」の課題を解決するために、どのような方法があるのだろうか。 「これらの資金ニーズに応えるものとして注目されているのが生命保険です」と渡邊氏は話す。

むろん、ほとんどの経営者は、終身保険など何らかの生命保険に加入しているだろう。「しかし、多くが加入してからかなりの年月が経過しているものであったり、必要な備えとして現状に即したものではないケースがみられます。そこで当社は、まず加入されている保険を見直し、備えとして必要な金額と期間に合わせた適切な保険をご検討いただくことを推奨しています。当社が提案しているのが、無解約返戻金型(掛け捨て)の生命保険を利用する方法です。」

例えばエヌエヌ生命の「無解約返戻金型定期保険『Smart Term(スマート ターム)』」は、ニーズに応じて最長90歳まで保険期間を選択できるのが大きな特徴だ。保険期間を通じて解約返戻金がないため、比較的保険料がおさえられ、保険料の支払いが会社の財務に大きく負担をかけにくく、加入を検討しやすい。「経営者がお元気なうちに引退される場合、契約形態を法人契約から個人契約に切り替えることも可能です」つまり、相続対策資金の準備もでき一石二鳥というわけだ。

「ただし」と渡邊氏は加える。「保険のニーズは、個々の企業、経営者によって多様です。『か』『う』『じ』『そ』についても、企業によって優先順位が異なります。まずはご自身の会社の現状を知っていただき、必要な対策を取ることが大切です。もちろん、経営者が一人でこれらを行うことは容易ではありません。当社では、全国に36の営業拠点と、5000店以上の代理店ネットワークがあり、地域密着で最適な解決策を提案しています」

まだ事業承継の時期ではないと考える経営者であっても、「万一」はあり得るだろう。そこで保険でリスクをヘッジしておけば、将来の構想をじっくりと練ることも可能だ。

自社が直面する課題を確認するだけでもメリットは大きい。まずは、「か」「う」「じ」「そ」を意識し、同社の提携代理店に気軽に相談するといいだろう。

※2016年10月時点の情報です