特需消えた「マッチングアプリ」熾烈なシェア争い 新参者の淘汰続き、国内は「3強」の寡占状態に

6月中旬にタップルが発表した国内マッチングサービスの市場規模予測では、2023年は前年比で微減となっている。その後の成長ペースも2022年までと比べると急速に鈍化する予想で、同社が2021年1月に発表していた市場規模予測からは大きく下ぶれて推移する見込みだ。

ペアーズを運営するエウレカの親会社、アメリカのMatch Groupも、8月1日に発表した決算資料でユーザーの伸び鈍化を指摘している。エウレカの山本代表は「ポジティブな言い方をすると安定的だが、今は少し足踏み状態にある」と現状を分析する。

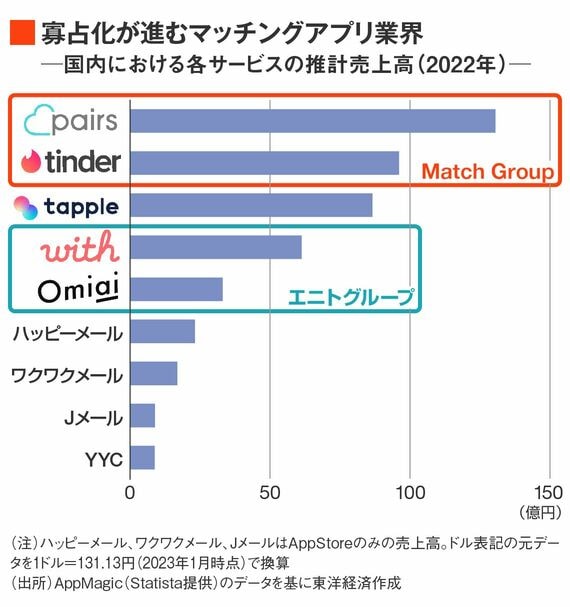

国内のマッチングアプリ業界では市場の成長とともに新規参入も相次いだが、現在は「3強」による実質的な寡占状態にある。ペアーズと業界2位の「ティンダー」を抱えるMatch Group、タップル、そしてwithとOmiaiを擁するエニトグループだ。

自社でもマッチングアプリを展開するバチェラーデート社の調査によれば、2022年に新規参入した10のマッチングサービスのうち、4つは1年足らずで終了。残りの多くも、メタバース内恋愛などのニッチ系のサービスに偏っているという。LINEが2020年に立ち上げた「HOP」も、サービス開始から2年足らずで撤退した。

「すみ分け」から「奪い合い」へ

エニトグループの小野澤香澄代表は、寡占化が進んだ要因について「ネットワーク効果」を指摘する。製品やサービスの利用者が増えるほど、その製品やサービスの価値が高まるという効果だ。SNSや携帯電話などが代表例だが、マッチングアプリでもユーザー数が多いほど「マッチ」できる可能性のある相手が増えるため、ユーザーが集まりやすくなる。

小野澤氏は「マッチングアプリ業界が大きく成長した2018年から2020年頃に存在感の高かったサービスが大きく伸びた。今から3強に近いサービスを新たに出すのはほぼ不可能だろう」と話す。利用者基盤のない新規サービスは、広告費をつぎ込んだところで新規ユーザーの獲得がかなり難しい状況にあるようだ。

もっとも、市場の成長に頭打ち感が出ている中では3強も安穏としてはいられない。従来、3強の間では緩やかにターゲット層のすみ分けがなされてきた。しかし戦略転換や再編により、この先ユーザーの取り合いが熾烈化していきそうだ。

ログインはこちら