2024年からスタートする「新NISA」。現行のつみたてNISAの傾向も踏まえ、商品選びのキーワードを紹介する。

2024年から始まる新NISA(少額投資非課税制度)。具体的にどんな商品を買えばいいのか。

実際にはまだ1年近くあり、何を買うべきか、今から予測するのは難しい。とはいえ、現行の一般NISAやつみたてNISAを含め、どんな視点で投資するのがベターか、考えることはできる。

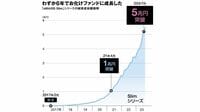

新NISAでは生涯1800万円の範囲内なら、何度でも売買できる。中には、「つみたて投資枠」よりも「成長投資枠」を積極活用し、年240万円を上限に売買を繰り返す人も出てくる。そういう使い方をする人は、将来の成長が期待される投資信託より、株価の値動きが激しい株を買うだろう。

今のつみたてNISA対象投信は210本以上

](https://m.media-amazon.com/images/I/61BUhlTK6zL._SL500_.jpg)

貯蓄から資産形成への流れを作るうえで中心的な商品は、やはり投信になる。投信を長期で保有する、あるいは長期間積み立てていくことが、新NISAの最もオーソドックスな活用法だ。ただ、投信にしても、レバレッジを利かせたものは成長投資枠の対象外なので、留意しておきたい。

投信を選ぶ場合、何を判断基準にするか、悩むところだ。それこそつみたてNISAの対象ファンドだけを取っても、218本ある。もちろん、国内で設定・運用されている追加型株式投信は5000本以上もあるので、相当程度まで絞り込まれているといえよう。それでも新NISAをきっかけに、初めて投信による資産形成に取り組む人にとって、選ぶ際のポイントは3つある。

第1は投資対象だ。初めて投信を購入するなら、月並みではあるが、すべてのマーケットに分散投資したファンドを選ぶのが無難といえる。できるだけ投資リスクを抑えたいのであれば、先進国各国に分散投資できるインデックスファンドが適している。

この記事は有料会員限定です。

東洋経済オンライン有料会員にご登録頂くと、週刊東洋経済のバックナンバーやオリジナル記事などが読み放題でご利用頂けます。

- 週刊東洋経済のバックナンバー(PDF版)約1,000冊が読み放題

- 東洋経済のオリジナル記事1,000本以上が読み放題

- おすすめ情報をメルマガでお届け

- 限定セミナーにご招待

ログインはこちら