実現へ高いハードル、法人税引き下げの帰趨 目指す着地点は税率25%。どこまで下げるのか

これに対し、専門家からは異論の声が上がる。一橋大学国際・公共政策大学院の國枝繁樹・准教授は「(議員の資料は)各国のインフレ率の違いが単純に反映される法人税収の名目値を用いるなど、財政への影響を見るには問題が多い。正しい方法による各国の実証研究は、法人税率引き下げで税収が増加する主張には否定的だ」と指摘する。

もし、税率を下げても税収が増えないとすれば、税率を引き下げて減収となった分の財源をどこかで確保する必要がある。政府税調も、単純に税率を下げるのではなく、税率引き下げ分の財源を求めるべく、課税ベース拡大の議論をスタートさせた。

今のところ、法人税率を引き下げる財源として有力視されているのは、欠損金の繰り越し控除や租税特別措置(租特)などだ(図)。

これらをすべて廃止した場合、増える税収は約6兆円。だが、法人減税がそもそも日本企業の競争力強化を狙いの一つとする以上、租特の一つである研究開発減税(2011年度で3395億円)を削ることなどは考えにくい。そのため、すべて廃止というのは現実的ではない。

結局、法人税の枠組みを見直すだけでは減税分の財源が捻出できず、税収の大きい消費税や所得税などに財源を求めることができるのかが焦点になる。

減税実施を織り込む市場

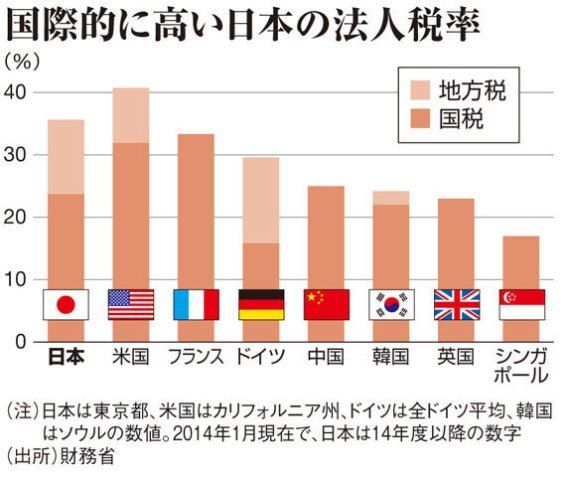

さらに、日本の場合、地方法人税の割合の高いことがネックになりかねない。英国やフランスは国税一本なのに対し、日本は3分の1を地方の法人税(法人事業税や法人住民税)が占める(図)。国税だけで見ると他国に比べてもそれほど高くないため、法人税率を引き下げる場合、地方法人税に手をつけることが有力視されている。

たとえば、経済同友会は13年に、「法人住民税を廃止し、個人住民税や固定資産税で代替する」などと提案している。しかし、地方法人税は東京都に偏在しており、人口1人当たりの税収は最小の奈良県と5.7倍の格差がある。地方自治体の税収減に対し、国からの財源の配分変更を伴った提案を短期間で調整するのは、そうとう難しいとみられる。

消費税は今年4月に8%に引き上げられ、来年10月にさらに10%への増税を控えている。「法人税は最終的に株主や労働者などの個人が負担している」とされるが、理屈がそうだとしても、消費税を引き上げる一方で法人減税、というメッセージは、国民感情としては、なかなか受け入れづらいだろう。

ただ、市場はすでに法人減税を織り込みつつあるようだ。「これまで手をつけにくかった法人税改革をやり遂げれば、安倍政権にとって、『変えることのできる政治』を国内外にアピールできる大きな機会になる」(大和総研の齋藤勉エコノミスト)。逆にいえば、法人減税を決められなければ、株式市場は失望売りを浴びるかもしれない。

財源の確保や地方法人税の削減など、いずれにしても困難が予想される。税率を何%、いつまでに、どのような形で引き下げるのか。アベノミクス2年目の成否は、その具体的な提案の中身に懸かっている。

(週刊東洋経済2014年4月19日号〈14日発売〉核心リポート02)

ログインはこちら