「孤独死」保険が登場せざるをえない深刻な背景 少額短期保険会社を中心に取り扱われている

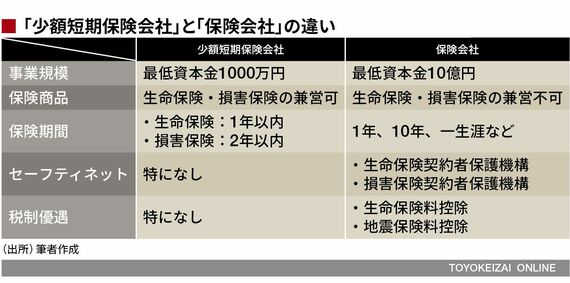

例えば、保険会社を作る際の資本金は10億円が必要となるが、少額短期保険会社なら1000万円で可能となる。その代わり、名前にあるとおり、保険金額は死亡保障300万円、医療保障80万円、損害保険分野1000万円までと「少額」で、保険期間は生命保険分野1年、損害保険分野2年までと「短期」の契約にする上限がある。“ミニ保険”と呼ばれるゆえんだ。

また、保険会社が万一破綻した場合に、生命保険会社や損害保険会社には契約者保護機構による救済があるが、少額短期保険会社にはなく、少額で短期の契約に限定することによって保険会社の経営を健全に保つ形で金融庁が監督している。保険料控除が受けられない点が保険会社商品とは異なる。

「孤独死保険」の取り扱いが増えている理由

さて、今なぜ「孤独死保険」の取り扱いがミニ保険で増えているかというと、主な理由は2つある。1点目は、保険商品として発売するまでのハードルが低いことだ。生命保険会社も損害保険会社も新商品は金融庁の認可が必要だが、ミニ保険なら財務局への届出で済む。消費者ニーズを取り込んだ保険商品をフットワーク軽く開発できる利点がある。

そして2点目は、孤独死対策委員会を設立し、業界として孤独死の現状とリスクを前向きに捉える土壌がある。業界各社が持ち寄った孤独死支払い案件データを統計化し分析した「孤独死現状レポート」は今年(2019年)ですでに第4回を迎えた。

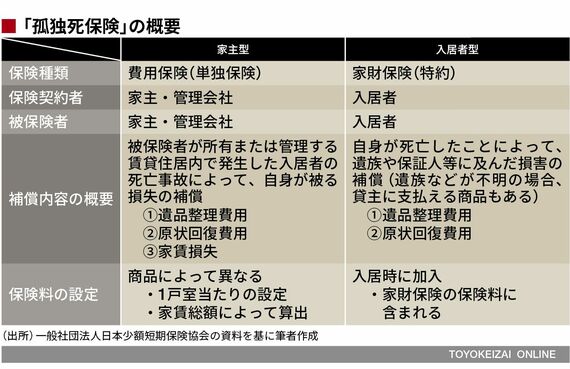

少額短期保険会社は2019年5月現在、101社ある。そのうち、孤独死保険を取り扱うのはおよそ4分の1。賃貸住宅の入居者自身が入る「入居者型」は20社以上、家主や管理会社が契約する「家主型」は4社ほどある。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら