世界同時不況の震源・米国で増大する「土壇場企業」

全米第4位の証券会社リーマン・ブラザースの経営破綻に、同3位のメリルリンチの身売りなど、サブプライムの震源地・米国では、多くの大企業が窮地に陥っている。大手の金融、航空、自動車各社の株価が年初来軒並み50%以上急落しているのは、現在の苦境を反映したものだ。

公的資金注入に対する政府の姿勢に不透明感

目下最大の焦点は金融界。住宅公社は全米住宅ローンの約半分に当たる約5・2兆ドルの信用リスクを負っている。これは自己資本の60倍にも達し、今の住宅不況を踏まえて厳格に査定すれば実質債務超過とみられている。米政府は公的資金注入を決断したが、そもそも住宅価格が下げ止まらない中では根本的な解決にはならない。

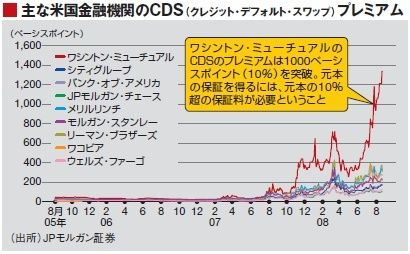

大手の金融機関に対する信用不安も依然強い。債権の信用リスクを取引するCDS(クレジット・デフォルト・スワップ)市場では、3月のベアー・スターンズ危機以来、軒並みプレミアム(債務不履行の保証料)は高止まりしており、特に住宅ローン全米2位のワシントン・ミューチュアル銀行のプレミアムは1000ベーシスポイント超と、元本の10%以上まで暴騰している。同行は今年4~6月期まで3四半期連続の赤字で、損失引当金の急増が懸念されている。

大手の金融機関に対する信用不安も依然強い。債権の信用リスクを取引するCDS(クレジット・デフォルト・スワップ)市場では、3月のベアー・スターンズ危機以来、軒並みプレミアム(債務不履行の保証料)は高止まりしており、特に住宅ローン全米2位のワシントン・ミューチュアル銀行のプレミアムは1000ベーシスポイント超と、元本の10%以上まで暴騰している。同行は今年4~6月期まで3四半期連続の赤字で、損失引当金の急増が懸念されている。

証券会社を含め、今や損失処理はサブプライム関連にとどまらない。最近のARS(金利入札証券)の買い戻し発生やCMBS(商業用不動産担保証券)の引き当て増加など、次から次へと波状攻撃のように襲ってくる。頼みは国富ファンドによる増資だが、条件は厳しくなった。本当の消耗戦はこれからだ。

米国には8500近い銀行があるが、今年に入ってインディマック銀行など9行が破綻。「今後、実体経済の悪化とともに、S&L危機当時と同様、百行単位で破綻するおそれもある」(中空氏)。たとえ大手は潰れないにしても、金融機関の経営悪化は自己資本比率維持のための資産圧縮、信用収縮を招き、景気全般を冷やす。それが不良債権を増大させるという悪循環が深刻な問題だ。

関連記事

トピックボードAD

有料会員限定記事

ビジネスの人気記事