大震災後、日米欧の価格差が再度拡大

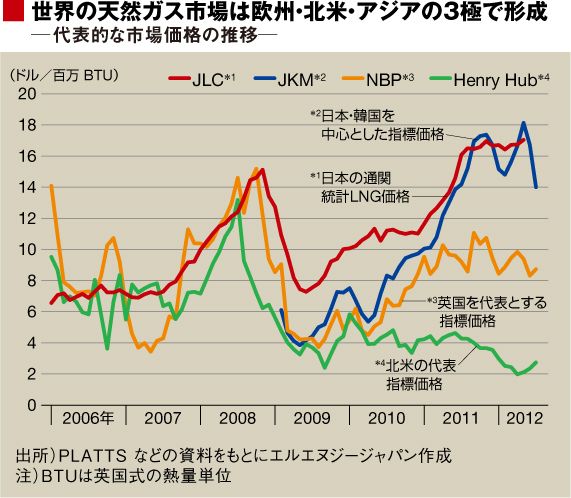

下のグラフを参照されたい。地域ごとの代表的な指標価格の推移を示したものだ。分析熱量単位当たりのスポットマーケット価格は、それぞれ、ヨーロッパ(11.0ドル/百万btu),北米(3.7ドル/百万btu)、 極東(16.0ドル/百万btu) 前後となっている。

仮に北米のガスを液化し、極東まで輸送するコストを(6~7ドル/百万btu)と仮定しても、最終的な仕上がり価格は(10~11ドル/百万btu)前後となる。マーケット間の価格差が近年異常に拡大しているのが、グラフからも読み取れる。

「相互に流通していない」、もしくは「限定的な流通である」マーケット間の格差は、当然とする向きもある。だが、国際経済がグローバル化している中、一部地域のエネルギー価格がここまで極端に他の地域と乖離している現象は大きな問題だ。早急な対策が求められるのも事実である。

巨額な初期投資を必要とするLNGプロジェクトは、20年以上の長期契約による買主のコミットメントをベースに資金調達を行い、プロジェクトを立ち上げてきた。

世界のLNG貿易量に占めるスポット取引の割合は、2000年時点ではわずか数パーセントであった。だが、新規プロジェクトが多く立ち上がったことに加え、シェールガス革命後に米国向け輸出が頓挫し、行き場を失ったLNGの出現により10年時点では、スポットトレードの割合は17%を超えるまでに変化している。

近年では、硬直的であったLNGの取引条件も、メジャーLNGプレーヤーによる2~3年の「ローリング契約」によるポートフォリオ契約が実現していた。また、JCC以外のNBPなど、ハブリンクによるスポット価格提案が出るまでに変化の兆しが表れていた。

ところが、「3.11」後、原子力発電所の停止によるLNGに対する緊急需要増は、それまで緩やかに流れていたマーケット変化の兆しを停止させ、「マーケットの3極化」へと、時間を後戻りさせてしまったかのように思える。

日本のLNG年間輸入量は、大震災前の10年7000万トンに対し、11年は7900万トン、今年は8800万トンに達しようとしている。この数字から見れば、昨年の世界のLNG貿易量2億4100万トンの約8%にあたる2000万トン弱の数量が原発停止によるインパクトと言える。

だが、一方で、LNG発電所の実質稼働可能能力と在庫の積み増し能力からみて、この数量がピークインパクトとも言える。 5月に18.5ドル/百万btuにまで高騰したJKM(日韓のスポットマーケット指標)もいったんは13.3ドル/百万btuに落ち、現在は冬の需要期を前に若干上がったものの、16ドル/百万btu前後と落ち着きを取り戻している。