日銀はマイナス金利で「敗戦」を糊塗している 実態は日本の本質的課題からそれた資産課税

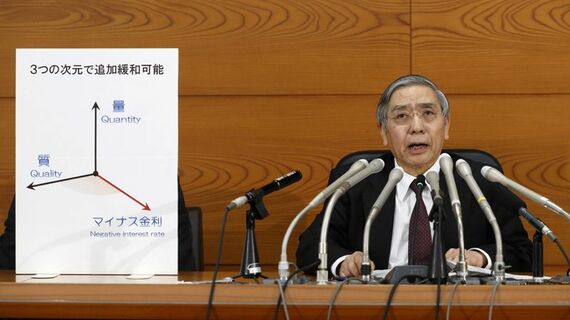

マイナス金利政策について、日本銀行の黒田東彦総裁は「必要な場合はさらに金利を引き下げる」といっているが、実質的にはゼロ金利制約というものが取り払われたわけではない。そもそも、なぜ、FRB(米国連邦準備制度理事会)が量的緩和政策を採用し、日銀がQQE(量的質的金融緩和)政策を採用したかといえば、ゼロ金利制約の問題があったためだ。ECB(欧州中央銀行)も先に量的緩和政策を導入したかったと思われるが、国債購入政策に対して財政の健全なドイツや北欧の国々の反対が強かったため、マイナス金利政策を採用したというのが実情だ。

従来のゼロ金利に到達する前の政策金利の引き下げ、たとえば、2%の政策金利を20ベーシス(0.2%ポイント)下げて1.8%にするのであれば、金融機関の仲介機能を通じて緩和の効果が市場にスムーズに波及していく。貸出金利の低下による投融資の増加と、預金金利の低下により貯蓄が減って消費が増えるという2つの経路がある。

マイナス金利は徴税行為、日銀にその権利はない

しかし、プラス0.1%からマイナス0.1%に20ベーシス引き下げても、効果は薄い。日銀が事務局になっている金融法委員会の見解でも、明らかになったように、貸出金利をマイナスにできないので企業や家計への金利低下の恩恵は従来に比べて限定されてくる。一方で、預金をマイナスにすることが難しいので、貯蓄を減らして消費を増やす効果も乏しい。その分、銀行の収益が圧迫されているだけで、効果は非常に限られる。つまり、ゼロ金利制約は存在している。

一方、銀行の準備預金であっても、日銀がマイナス金利を課すというのは、銀行に対する一種の徴税行為に近い。政治はポピュリズム的なので、銀行から徴税しているだけなら、まあいいだろうと思っているのかもしれない。だが、マイナス幅がどんどん深くなっていき銀行が赤字に転落することになれば、銀行の存立に関わる。そうなれば、広く薄く手数料の形で利用者に転嫁せざるを得なくなる。実際に欧州の銀行では一部を手数料の形で取っている。そもそも金融政策で徴税することには問題がある。中央銀行に徴税の権利などないからだ。

マイナス金利は実態からすれば金融資産課税と同じだ。金融資産課税は、経済政策としてみると、現金資産を保有しにくくなるという意味で景気刺激策であると同時に、増税である以上は財政緊縮効果を持つ。どちらの経済効果が大きいのかはやってみなければわからない。

無料会員登録はこちら

ログインはこちら