1/3 PAGES

2/3 PAGES

3/3 PAGES

(画像:『なぜ日本人は、それを選ぶのか?』)

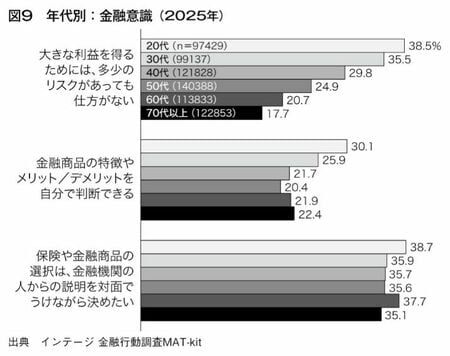

若い層ほどリスク受容性(大きな利益を得るためには、多少のリスクがあっても仕方がない)が高いのはいかにも「若者らしい」と言えるかもしれません。同時に、金融商品知識への自信(金融商品の特徴やメリット/デメリットを自分で判断できる)も強くなっていますが、金融経済教育推進機構(旧・金融広報中央委員会)の「金融リテラシー調査」では、若年層は金融知識に関する自己評価と客観的評価のギャップが大きいとも指摘されており、いくばくかの不安も感じさせます。

「対面から非対面へ」は不可逆的な大きな変化

『なぜ日本人は、それを選ぶのか?――データで読み解く時間とお金の使い方 』(朝日新書)書影をクリックするとAmazonのサイトにジャンプします

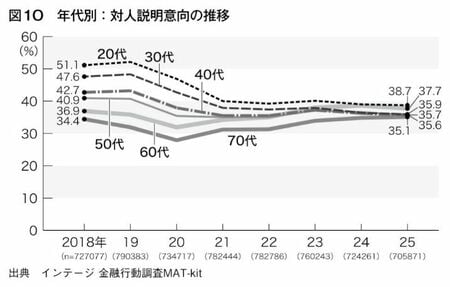

また、対人説明意向(保険や金融商品の選択は、金融機関の人からの説明を対面でうけながら決めたい)は、どの年代でも35〜40%とほぼ一定しています。実はこの項目、以前は若年層ほど高い(=対人説明を求める)傾向を示していました(図10)。ネット専業銀行がかつて若年層に受け入れられなかった要因と思われます。

これが、コロナ禍を契機に(19年→20年)一斉に下落。高齢者(60代以上)では早くも21年から復調し始めましたが、30代以下の若年層では下がったまま固定化しているようです。もちろん、図8が示すようにネット専業銀行はコロナ禍以前から若年層に浸透し始めてはいましたが、コロナ禍で加速されたことは間違いないようです。

データをもとにこの間のお金のあり方を振り返ってみましたが、「貯蓄から投資へ」そして「対面から非対面へ」の流れは時間軸から見ても若年層の動きを見ても不可逆的な大きな変化と言えそうです。しかし同時に、その狭間に取り残されるもののないよう、DX活用や企業間コラボレーションなど知恵を絞っていく必要があるでしょう。

(画像:『なぜ日本人は、それを選ぶのか?』)