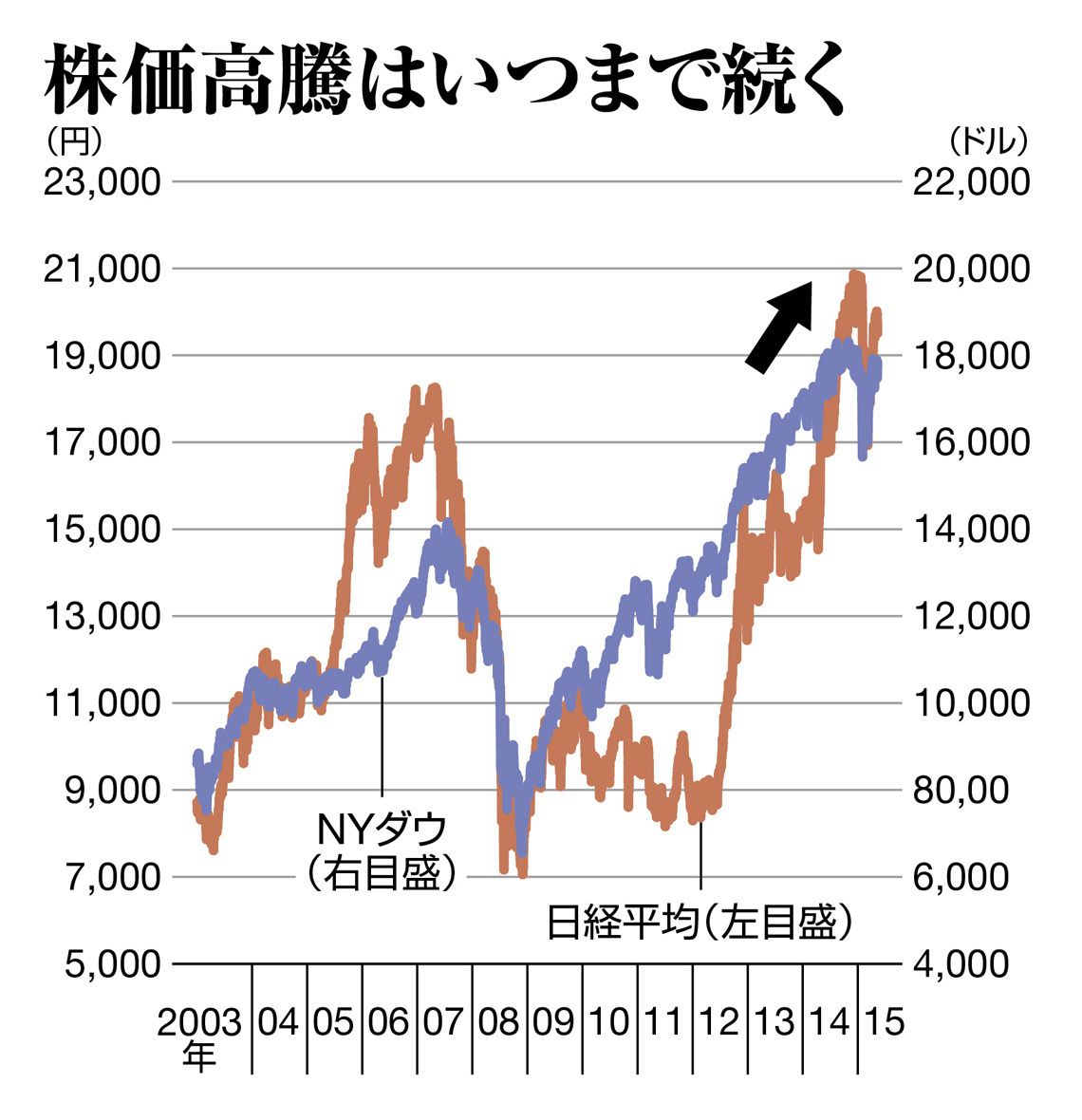

JPモルガン・チェース銀行の佐々木融市場調査本部長は「ドルは今年最強の通貨だったが、円もドル以外の通貨に対して上がり、(多通貨での通貨の強さを示す)名目実効為替レートは上昇に転じた」と解説。背景に日本の経常収支の大幅黒字化(今年1~9月で13兆円)による資金流入を挙げる。

2012年末にそれまでの円高から円安に基調が転じた理由は、貿易収支の急速な悪化に伴う経常収支悪化だった。しかし今は原油安によって、再び経常黒字が拡大する方向にあるからだ。

加えて、今年拡大した海外直接投資や証券投資による資金流出が、2016年は新興国経済の鈍化や年金基金の資産構成の見直し終了により、減速すると予想。「日米ともに政府がこれ以上のドル高円安を望まない。米国の利上げも進まず、日銀の追加緩和も当面ない」(同)とし、2016年は円が対ドルでも上昇し、年末に1ドル=110円と見る。

「強いドルは国益」が終わった

みずほ銀行の唐鎌大輔チーフマーケット・エコノミストも円高ドル安への反転を見込む。「(インフレ率の影響を除いた)実質実効為替レートを見ると、ドルは2014年6月以降の約1年半で15%程度上がった」と説明する。これは、ドル防衛からプラザ合意に至る1978~1985年、またルービン元財務長官の「強いドルは国益」に沿った政策が進んだ1995~2002年に匹敵する、急激なドル高なのだという。

すでに円は1972年以来の歴史的安値まで下落。行き過ぎた水準は長く続かず、長期平均へ回帰することから、今が反転の時機と見ている。

そのうえで、「10月の米国の為替政策報告書では、日欧の通貨安誘導に批判的で、当局は『強いドルは国益』といった余裕から程遠い。12月の利上げを境に、正常化のスタンスに変調が生じ、ドル円は調整を迫られる」として、2016年末は1ドル=116円と占う。

目先では円安と株価上昇の動きも打ち止めで、日本企業へのマイナスインパクトも心配されている。現時点でFRBは、9月に示した正常化の方向性について、まだ変えないだろう。実際に利上げの影響が表れ始める、3月のFOMCが本当の焦点だ。

(「週刊東洋経済」2015年12月19日号<14日発売>「核心リポート01」を転載)

記事をマイページに保存

できます。

無料会員登録はこちら

ログインはこちら

印刷ページの表示はログインが必要です。

無料会員登録はこちら

ログインはこちら

無料会員登録はこちら

ログインはこちら