2017年度に消費税率を8%から10%に引き上げることが決まっているが、この際には軽減税率を導入することになっている。実際の運用方法として財務省はマイナンバーを使った消費税の還付構想を提案したが、手続きが煩雑なことや運用の費用が高いことなどに批判が集中している。

高い所得には高税率が適用される所得税に対して、所得に関わらず一律の税率が適用される消費税が逆進的だということは否定できない。

軽減税率による軽減額は高所得者のほうが大きい

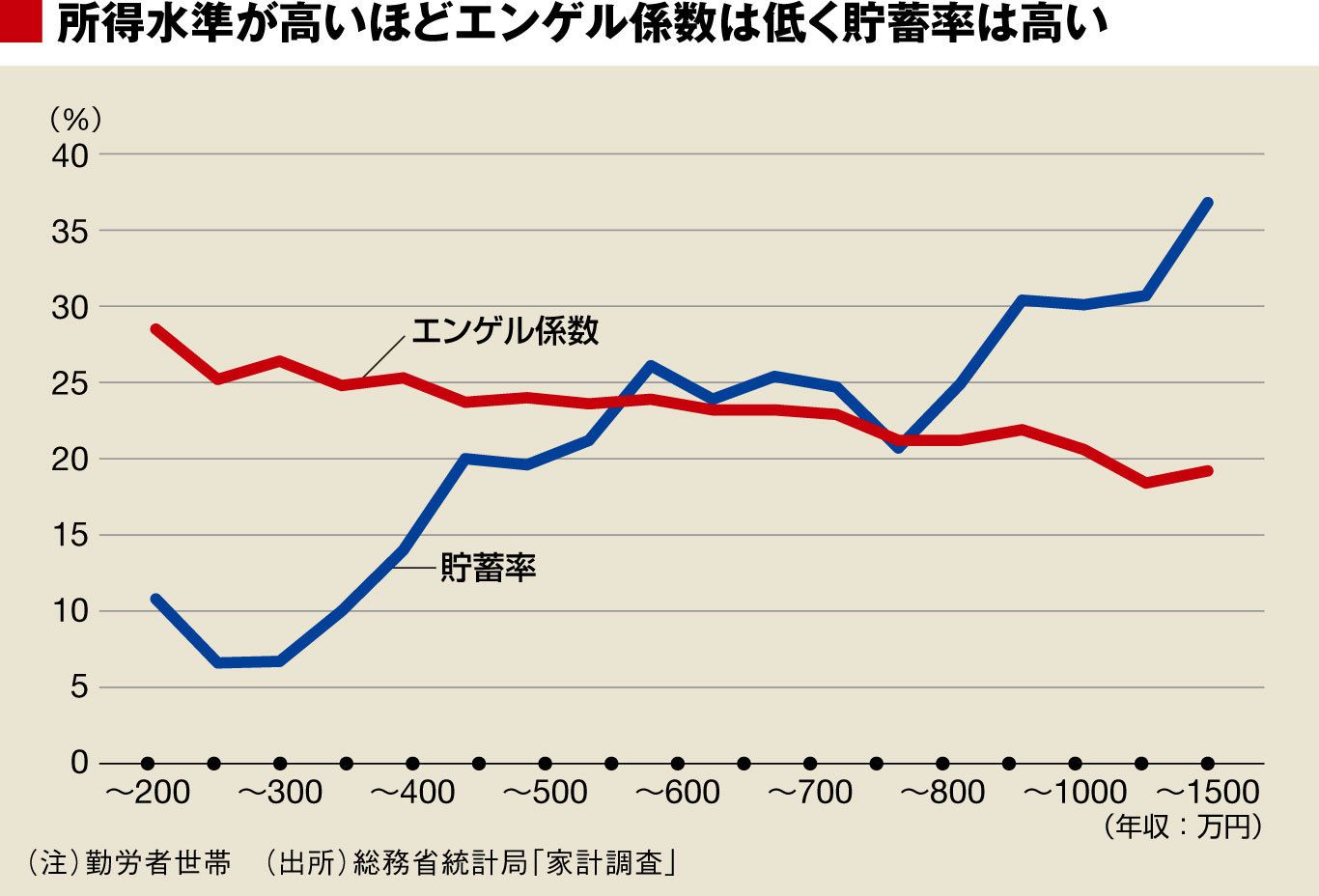

2014年のサラリーマン世帯(勤労者世帯)でみると、年収200万円以下の世帯の貯蓄率は10.8%だが、1500万円以上の世帯では36.8%だ。所得水準が高い世帯ほど貯蓄率が高く、課税の対象となる消費支出の手取り所得に対する割合が低いのだから、消費税の負担率を計算すれば、どうしても高所得世帯の方が低くなる。

高所得世帯は、一般に支出の中で食料品などの生活必需品への支出の割合が低く、趣味や嗜好品への支出をする余裕がある。昔からエンゲル係数が生活水準の指標として使われているように、所得水準が高いほど消費支出に占める食費の割合が低くなる傾向がある。サラリーマン世帯のエンゲル係数は、年収200万円以下の世帯では28.5%もあるが、1500万円以上の世帯では19.2%だ。従って食料品の税率をゼロにしたり低税率にしたりすれば、消費税の逆進性を弱めることができるはずである。

しかし、軽減税率は高所得者にも適用されて負担軽減となるので、金額で比較するとむしろ高所得者の方が軽減額は大きくなってしまう。年収1500万円以上の世帯の食費は、毎月10万2538円で、年収200万円以下の世帯では食費は3万7978円だ。2%分の軽減税率による減税額は、年収1500万円以上の世帯では2万4600円になるが、年収200万円以下の世帯では9114円にとどまる。

無料会員登録はこちら

ログインはこちら