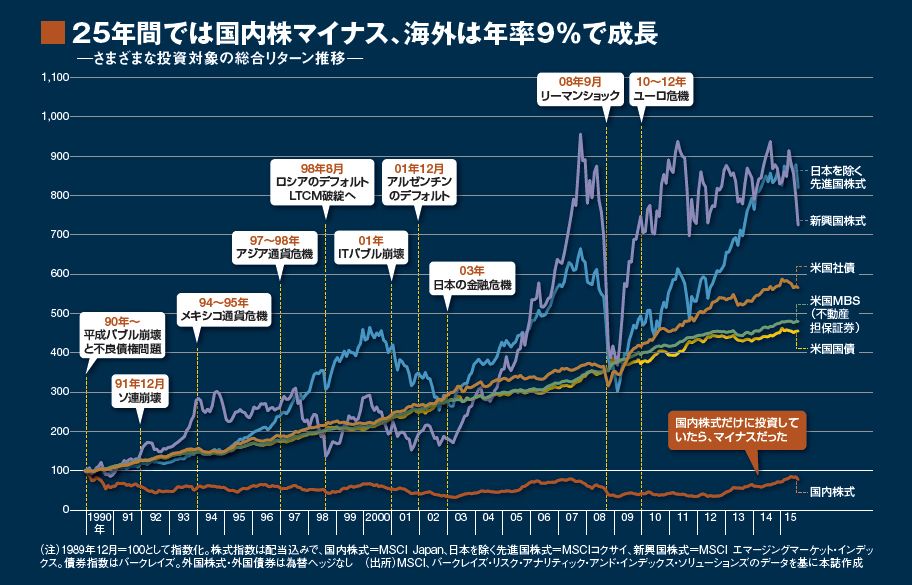

図を見ていただきたい。

これは国内外の株式と債券の各種指数について、1989年12月の数値を100としてその推移を見たものだ。まず目に付くのは、一つだけ100を下回り続けている指数があることだ。それは国内株式指数(MSCI Japan)だ。日経平均株価やTOPIX(東証株価指数)がいまだバブル絶頂期の数値を超過していないことからもすぐ合点がいくが、もし国内株式だけに長期投資していたら、25年間のリターンはマイナスだったということだ。株価下落率は年率にして1%となる。

25年で世界の株価指数は8倍程度に

一方、25年前に世界の株式指数に分散投資していたらどうだったか。図をもう一度見ていただきたい。日本を除く先進国株式指数(22カ国、MSCIコクサイ)と新興国株式指数(23カ国、MSCIエマージングマーケット)は足元では800近い数値を示している。つまり、25年間で双方の株式指数はそれぞれ8倍程度となり、平均上昇率は年率9%に達している。

ただし、ここで注意すべきは指数の変動(ボラティリティ)の大きさだ。先進国株式指数では、ITバブル崩壊におけるピークから底値までの下落率は45%に達し、リーマンショックでは55%の大暴落となった。新興国株式指数のボラティリティはもっと大きい。ITバブル崩壊時は43%の下落率だったが、リーマンショックでは実に61%の下落率を記録している。ITバブル時はまだ先進国が世界経済の主役を担っていたが、2000年代半ばの好景気ではBRICSブームを背景に新興国の株式指数が大きく膨張していたことが背景にある。

株式指数に投資すると、非常に長い期間では魅力的なリターンを得られるが、変動率が高いことが悩みとなる。国際分散投資において、それを「中和」するために活用されるのが債券指数への投資だ。先ほどの図のように、過去25年の債券指数平均上昇率は、米国国債と米国MBS(不動産担保証券)がそれぞれ年率6%、米国社債が年率7%。過去2回の暴落局面でもさほど下落せず、すぐ指数は復元した。この債券指数への投資を国内外株式指数と組み合わせることにより、全体のリターンは若干低下しても変動を大きく抑制することができる。これが国際分散ポートフォリオ構築の基本的な考え方だ。

以上のような長期のインデックス投資において、ETFほど最適なものはない。信託報酬(コスト)は一般の非上場投資信託に比べ、1/5~1/6。ネット証券などを使って、一般の株式と同じプラットフォームで簡単・格安に売買できる。従来なら、日経平均株価と同様のパフォーマンスを得たいがために、トヨタやファナックなど大型優良株に投資していた投資家も多いが、両者の最低購入価格はそれぞれ約80万円、約200万円となる。日経平均ETFなら個別株リスクがない上、2万円から購入可能だ。

大幅な短期売買益狙いから長期の分散投資まで――。それぞれの投資法で活用の魅力が広がっているETFについて、週刊東洋経済は9月19日号(14日発売)で超入門特集を組んだ。ETFの基礎から、プロが伝授するポートフォリオ術、さらにはETF236銘柄の詳細を掲載したデータ編などが満載になっている。世界同時株安の今こそ、絶好のナンピン買いのチャンスとも言え、ETFと向き合ってみる価値はあるはずだ。

{kind=link}