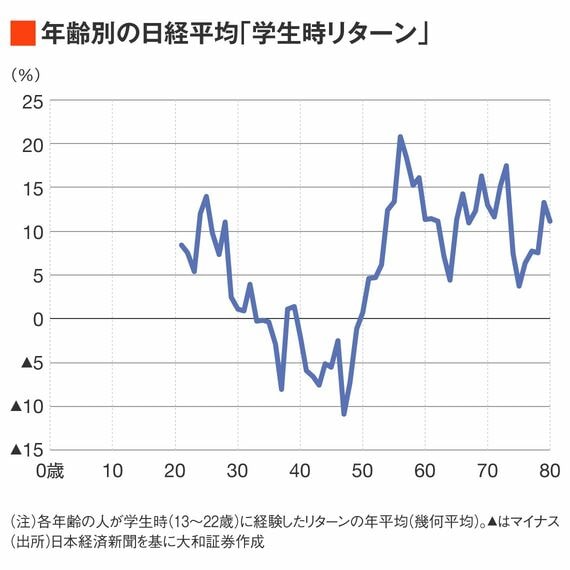

なお、学生時リターン(13歳から22歳までのリターンの年平均)を比較すると高齢者に軍配が上がるが、最近の若者のリターンも悪くない。

今後を想定すると、当面は「明るい若者世代」が増加すると同時に、「明るい高齢世代」が減少してしまうことが予想され、すぐに雰囲気が変わることはないかもしれない。しかし、徐々に筆者を含む現アラフォー世代の比率が下がってくれば、明るい世代の比率が相対的に高まってくるかもしれない。

株価低迷の負の経験が長い40、50代

元エコノミストで独自の分析も多い日銀の高田創審議委員は、2月29日に行った講演で、デフレマインドの「ノルム」について説明した。結論は「慎重化した状況からの転換・上昇には、当初の想定をはるかに超える時間を要するという解釈もできる」とし、かなり慎重な印象を与えた。

日銀のマイナス金利解除が既定路線となる中で強気な見通しを示さざるを得ない状況だが、本音としては難しさも感じているのだろう。

高田氏は、「ノルムの根強さをみる観点で、負の経験」が重要だとし、「多くの人が就業すると考えられる22歳から、毎月一定金額を日経平均株価に投資したと仮定した場合の累積リターンがマイナスの期間」を世代別に示したデータを使い、次のように説明した。

「20歳代や30歳代の世代は、マイナスをほとんど経験していません。一方、40歳代・50歳代の世代は、バブル崩壊後の長期間の株価低迷から、就業してから半分近くの期間でマイナスを経験してきた」

「現在、企業等の組織で中核を占める40歳代・50歳代の世代を中心に、長期にわたる負の経験、トラウマのような経験があったことが、先にお話しした慎重化した企業行動や家計行動の根強さの一因になっていると考えられます」

「こうした企業行動等の転換には、1つの世代を形成する10年単位(decade)と、予想以上に時間を要する可能性も示唆されます」

「その慎重化した状況からの転換、上昇には当初の想定をはるかに超える時間を要するという解釈もできると思います」

高田氏の指摘は、前述した筆者の指摘と重なる。筆者は生涯(生まれてから今まで)の株価リターンと、学生時代(13~22歳)の株価リターンを基準としたが、過去の経験が重要かもしれないという問題意識は同じである。

過去の「トラウマ」がなくなり、「ノルム」が変わるのかどうか、評価には時間がかかるだろう。

ログインはこちら