こんなに物価高なのに「2%目標は未達」でいいのか 日銀が依拠する「物価見通し」の精度を確かめる

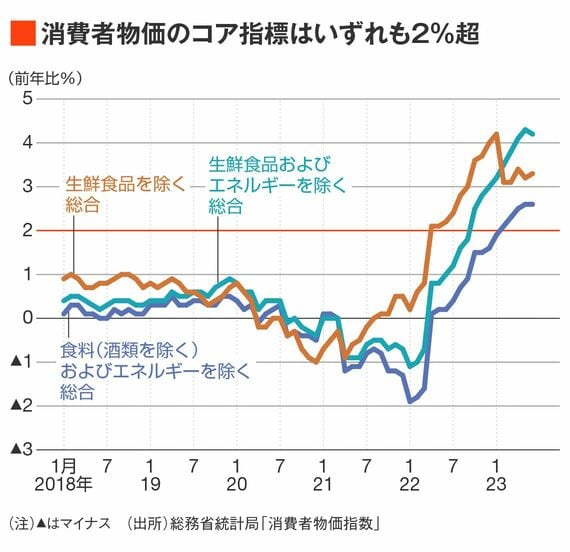

消費者物価(生鮮食品を除く総合)は2022年4月に前年同月比2.1%となった後、9月に3%台、12月に4%台まで上昇ペースが加速した。

2023年2月以降は、政府による電気・都市ガス代の負担緩和策によって3%台前半まで低下しているが、15カ月連続で日本銀行が物価安定の目標とする「2%」を上回る伸びとなっている。

今回の物価上昇は、当初はそのほとんどが原油高、円安に伴う輸入物価の急上昇を起点としたエネルギー、食料の大幅上昇によるものだった。しかし、価格転嫁の動きは衣料品、日用品、家電製品など幅広い品目に広がり、ここにきて賃金との連動性が高いサービス価格の上昇率も高まっている。

来年度、再来年度は2%を下回る「見通し」

この結果、日銀が基調的な物価上昇圧力を判断するうえで重視しているコアコアCPI(生鮮食品およびエネルギーを除く総合)、アメリカ版コアCPI(食料(酒類を除く)およびエネルギーを除く総合)も2%を明確に上回っている。

それでも、日銀は「2%の物価安定の目標を実現していない」としている。これは、政策委員の見通しが2024、2025年度と2%を下回っており、持続的・安定的な実現を見通せる状況に至っていないと判断しているためである。

筆者は、数値目標をクリアしたかどうかは、誰でもわかる客観的な尺度に基づいて判断すべきと考えている。

もちろん、2%超えが一時的な場合や、近いうちに2%を割り込むことが誰の目にも明らかな場合には、目標達成とするのは勇み足だ。しかし、1年以上という期間はもはや一時的とはいえず、短期間で2%を割り込む可能性も低い。

1年以上先の見通しも含めて判断するとなると、極端な場合には、実績値がいくら2%を上回り続けても、政策委員の見通しが2%を下回る限りは物価安定の目標が達成されないことになってしまう。

そもそも、日銀の物価見通しにはどれだけの精度があるのだろうか。

ログインはこちら