日本生命「名義借り契約は日常茶飯事」の深い闇 営業職員が明かす営業現場の赤裸々な実態

✎ 1

✎ 2

次々に明らかになる日本生命の営業職員による不適切な募集行為。だが、現場からは「(表面化した事案は)氷山の一角に過ぎない」という声があがっている。

日本生命では保険業法に違反する不適切な募集行為は日常茶飯事になっている(撮影:尾形文繁)

「氷山の一角に過ぎない」

「事態はもっと深刻だ」

「日本生命『9カ月間で34件の違反行為』の異常事態」以降、日本生命の営業職員や本社の社員などからこのような声が続々と届いている。

特に多いのが、保険募集における不正のうち、「名義借り契約」についての告発だ。名義借り契約とは、第三者から名前や住所だけ借りて保険契約を成立させ、その保険料は営業職員が代わりに負担するという、保険業法で禁じられている「作成契約」の一種だ。

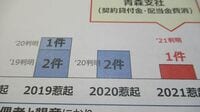

2021年4月から2022年1月にかけて、日本生命が金融庁に届け出た名義借り契約の件数(申込書ベース)は100件以上に上り、少なくとも20人の営業職員が関わったことが分かっている。同社の99支社の1割に当たる10支社で不正が発覚している。

だが、「その同時期に、私たち2人が所属していた支社でも名義借りが普通に行われていた。ただ、金融庁に届け出た支社の中に名前は入っていなかった」という声が届く。この告発を寄せてくれた、日本生命の元営業職員のAさん(50代女性、入社15年目に退職)と、Aさんと同じ支社に所属する現役の営業職員のBさん(40代女性、入社10年目)に、営業現場の実態を聞いた。

「名義借り」は普通に行われていた

――名義借り契約の実態を教えてください。

Aさん:他人から名前や住所を借りて、保険料を営業職員が立て替えて保険契約を作成する名義借り契約は、普通に山のようにある。営業部ごとに設定された保険契約の年間計画が足りなくなると、営業部長が遠回しに(名義借りをするようにと)指示をしてくる。それが所属していた支社の実態だった。

Bさん:特に経験年数が長い営業職員ほど、コンプライアンスの意識が低いように思う。ある新人の営業職員が入社後に、(上司である)育成リーダーから「保険料の立て替えは当たり前だから、自分で保険料を払うことがある」と言われた。結局、それが嫌ですぐに退職してしまった。

――日本生命のほかの支社ではどうなのでしょうか。

Bさん:ほかの支社も実態はあまり変わらないのではないかと思う。バレていないだけで、名義借り契約が1件もない支社なんて絶対にない。

この記事は会員限定です。登録すると続きをお読み頂けます。

ログイン(会員の方はこちら)

無料会員登録

登録は簡単3ステップ

東洋経済のオリジナル記事1,000本以上が読み放題

おすすめ情報をメルマガでお届け

トピックボードAD

有料会員限定記事

ログインはこちら