日本の事業会社:11年の見通し--格付けの安定化は続くが、改善の速度は不透明/その1・概要《ムーディーズの業界分析》

同地域では、国内の財政・金融刺激策の多くが、ほぼ連続した国内消費という結果を生んだ。金融危機に際して、アジア各国は世界で最大級の景気刺激策を講じた結果、アジアの上位10カ国ではGDPに占める消費の割合が著しく拡大した。しかし、10年の急速な成長は、11年には緩やかになるであろう。欧米向けの輸出から国内消費の拡大へと、再びバランスをとるための努力が払われるであろう。

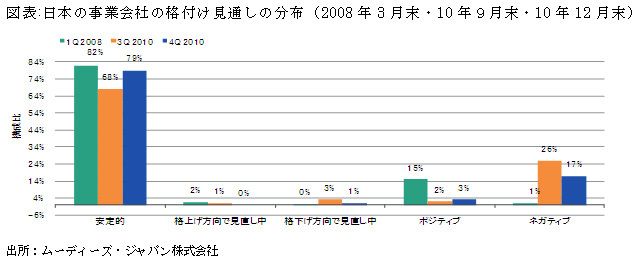

事業会社の格付けは引き続き安定化に向かう、しかし改善の速度は不透明

10年後半から見られる日本の事業会社の格付けの安定化への傾向は、先に述べたムーディーズのマクロ経済シナリオに沿って、11年も続くであろう。米国経済の緩やかな回復に支えられた日本からの輸出の拡大は、その伸びが鈍化しつつあるとはいえ、日本の事業会社の格付けの安定化の主因となるであろう。加えて、10年から見られるように、さらなる事業構造改革の実行は、引き続き日本企業の売上高と営業利益率の回復を支えていくであろう。

格付け見通しの安定化はまた、主要国のソブリン危機や、地域経済の成長傾向と先進国経済の回復を妨げるような政策イニシアティブはないであろう、というムーディーズの予測に基づいている。

また、日本における財政拡大は続き、銀行は引き続き企業に協力的であろう、とムーディーズは考えている。10年10月には、日本銀行が日本国債、社債、ETF、J-REIT等を11年に購入するための計5兆円の資産買い入れプログラムを発足させた。

しかし、ネガティブな格付け(見通しがネガティブなものと、格下げ方向で見直し中のもの)は全体の18%と、それが5%以下だった金融危機以前と比較するとまだ多く、格付け安定化に対しては依然としてネガティブな要素が残っている。

ネガティブな見通しは主に、停滞した国内市場、輸出成長の鈍化予測、中核市場が抱えるさまざまな課題の中で、悪化した信用プロファイルを企業が回復する能力と速度に対する懸念を示したものである。これは、家電、自動車、テレコム企業において特に顕著である。これらの企業はすべて、各主要市場で過熱する競争と、円高の試練に直面している。一方、もし発行体が、利益率の改善や債務削減を実現し、維持できるような事業改革やコスト削減計画を成功させたなら、見通しはネガティブから「安定的」に変更となることが可能であろう。