「制御不能な円安」日本企業と家庭にもたらす負担 大規模な介入があっても下落は止まらない

その結果、債券投資家は日本の債券からアメリカの債券に資金を移すことで利益を得ることができる。それが行われると、需要と供給の法則により円安が進むのである。これを悟った為替トレーダーが円安圧力を高めることになる。

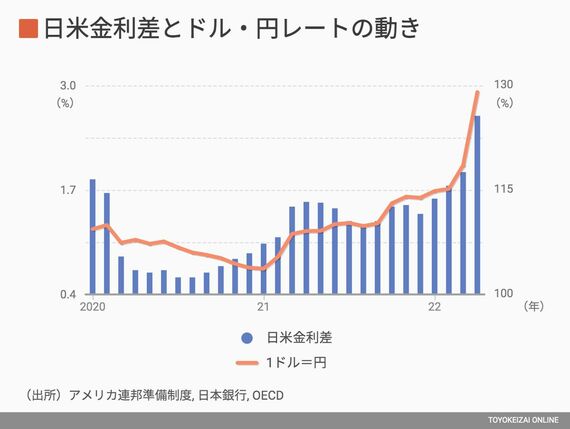

10年米国債と日本国債の金利差が1.3%しかなかった9月には、1ドル110円だった。金利差が2.6%に広がった4月19日には、1ドル129円に突入した。実際、2020年初頭以来、円ドルレートと10年国債の日米金利差の間に84%という極端に高い相関が見られる(図を参照)。

アメリカ連邦準備制度理事会は今年中に6回も金利を上げることを発表しているため、投資家は金利差がさらに広がることを知っており、先手を打って円から逃避しているのだ。

黒田総裁が金利に関する立場を変えるならばある程度の影響があるだろうが、彼はそうしないと断言している。それどころか、日銀は無制限の資金を投入して10年日本国債の金利を0.25%以下に維持するとしている。これは、円安が好ましいという考えのためだけではなく、日本が持続的な2%インフレを達成するまでは金利を上げないという誓いのためでもある。

円安は輸出を促進するという幻想

為替レートが弱すぎると、強すぎる場合と同様に、国に損害を与える。1ドル=129円はあまりにも弱すぎて全体として国益にならない。

円安は輸出を促進することによって経済の需要を高めるため全体としては国益となると日銀は主張している。それがひいては生産や投資や雇用を促進するというのだ。このプラスの影響は、消費者が輸入品により高いお金を払わなければならないというマイナスの影響を上回るというのが日銀の見解である。

ある程度の為替レートの場合はその通りであろう。安倍晋三元首相の任期の最初の4年間には、政府が進みすぎた円高を修正しており、その結果として輸出が促進されると市場は信じていた。そう信じられたことにより円安が進行した。円安が1円進む度に日経平均株価が221円上昇した。

ログインはこちら