米国経済は長期停滞か、高成長復帰か エリート層の経済思想に変化

その結果、完全雇用には届かない低経済成長が長期間にわたって続く。これに対し、中央銀行は大規模な金融緩和で対応しているが、現状では完全雇用に見合う投資支出を呼び起こせる金利水準は「マイナス2~3%」まで低下している。しかし、名目金利はゼロ以下に下げられないから、いつまで経っても完全雇用は達成できないのだ、と。

長期停滞が現実化するとしたら、どのような処方箋があるのだろうか。サマーズ氏は、現在のような大規模な金融緩和を「しないよりはマシ」程度に考え、あまり推奨しない。投資支出拡大の効果は限られる一方で、資産バブルや、持つ者と持たざる者の貧富の格差拡大、ゾンビ企業の延命といった重大な副作用があるからだ。

サマーズ氏が積極的に支持する処方箋は、直接需要(投資支出)を生み出し、完全雇用に見合う国内生産規模を目指す政策だ。具体的には、自由貿易協定などを通じた輸出促進、規制緩和や税制改革による民間投資の促進、そして政府によるインフラ投資などの財政政策である。

サマーズ氏の反論

この中で最も時間を使って説明したのが、財政政策の効果だ。1980年代のレーガン政権以降、米国では「小さな政府」路線が力を持ち、「大きな政府」の代名詞である財政政策は旗色が悪い。財政政策を否定する典型的なロジックは「財政政策は一時的な効果に過ぎず、やめればGDP(国内総生産)は元の水準に戻る」というものだ。これに対し、サマーズ氏はある経済モデルのシミュレーション結果を示しながら、反論する。

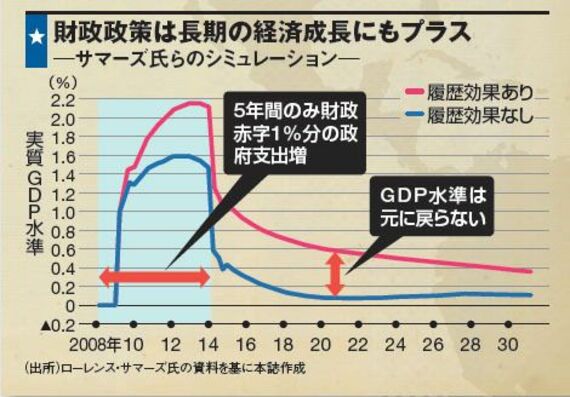

図は、最初の5年間のみ財政赤字1%分の政府支出増を行い、実質GDP水準がどのように変化していくかを見たものだ。このとき、労働市場に履歴効果(ヒステリシス)がある場合(赤線)とない場合(青線)が示されている。

履歴効果とは、現在の状況が粘着性を持って将来に影響を与えること。これは「長期」は「短期」の積み重ねの上にあるという、普通の生活や歴史的時間感覚と一致するが、通常の経済学では捨象されている概念だ。ここでは具体的に労働者が失業すると、自身の技能喪失や子世代の教育劣化などの現象が起き、それが将来の経済パフォーマンスにも影響を与えていくことを意味している。

この履歴効果を考慮すると、財政政策によって創出された雇用者の技能改善などは将来の経済パフォーマンスに影響を与え、経済の潜在成長率を上方にシフトさせることになる。つまり、巷間言われることと違い、「財政政策をやめても、GDPは元に戻らない」とサマーズ氏は主張する。

財政政策は失業者を助けるだけでなく、潜在成長率を高める「構造改革」にもなりうるというわけだ。さらに返す刀で、サマーズ氏は将来のGDPを押し上げる効果によって、「財政出動は長期の政府債務残高(対GDP比)を増やすのではなく、むしろ減らすだろう」とまで言い切っている。

ログインはこちら