住宅ローン減税「50㎡の壁」という意外すぎる死角 単身者用には条件緩和、贈与含めた注意ポイント

税金の優遇を受けるうえでの床面積は、登記所に登録される正式な「登記簿面積」を指します。この登記簿面積、実は不動産広告に書かれている「専有面積」との間にズレがあることをご存じでしたか?

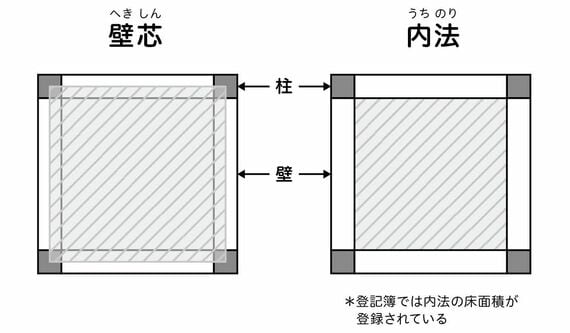

不動産業者の間では、専有面積は壁の厚みの中心線「壁芯」で測定します。一方、登記簿面積は壁の内側だけの面積「内法」で測るので、壁の厚みをまったく含みません。広告にある数値と登記簿面積の数値は5%ほど違うとされています。

壁芯・内法という面積のカウント方法の違いから、「50.00平方メートル(壁芯)と広告にはあったのに、登記簿上は48.00平方メートルで、ギリギリ住宅ローン控除を受けられなかった」ケースをたまに耳にします。

家を購入する際は、図面上で50平方メートル以上あるからと安心せず、必ず「登記簿上でも50平方メートル以上ある」ことを確認してください。

この住宅ローン控除、2021年春の税制改革で面積条件が緩和され、「40平方メートル」から受けられるようになりました。

これは、単身者の購入をうながし不動産市場をより活性化させたい政府の旗印のもと行われた改革です。しかし、新適応の「40~50平方メートル」の住宅については、「年間所得金額が1000万円以下」という条件が付きます(従来の50平方メートル以上では年間所得3000万円以下が条件)。また、売り主が個人で建物に消費税がかからない「中古住宅」を購入した場合は、40平方メートルから住宅ローン控除は受けられません。

当然、40平方メートルも登記簿面積でクリアする必要があり、面積が緩和された分、ほかの条件が厳しくなった印象です。

「親からの資金提供」で使える税特例

ほかにも、税金の特例を受けられるはずだったのに、「住宅購入費を払うタイミング」次第で税金特例の対象外になるケースがあります。

住宅を買うにあたって親から援助を受ける人も多いと思いますが、このとき使えるのが「住宅取得等資金贈与の特例」。この特例、50平方メートル以上のほかにも注意してほしい条件があります。

前提として、たとえ自分の両親や祖父母であっても、年間110万円を超えるお金を贈与されると「贈与税」が発生します。ただし、110万円以上の贈与があっても、そのお金が「住宅を買うための費用」として使われた場合、税務署に贈与税申告をすれば一定額まで非課税で受け取ることができます。これが「住宅取得等資金贈与の特例」です。

この特例にも50平方メートル以上という面積条件がありますが、気をつけてほしいのが「受け取った住宅資金を、どのタイミングで使ったか」。タイミング次第では特例対象外となり、贈与税がかかる場合があります。

ログインはこちら