家を購入する際、「年収の5倍」という目安は本当にアテになるのでしょうか(写真:tomcat/PIXTA)

家を買おうかなと思ったとき、よく耳にする「年収の5倍」なら大丈夫という言葉。怖いのは、この言葉はあまりアテにならないという事実です。そこで今回は、「年収の5倍」が出てきた背景と、実際のところどうなのかについてお伝えします。

「年収の5倍」は、今から28年前の理想論

筆者が「年収の5倍」という言葉を耳にしたのは、今から28年前の1992年のことでした。時の政府が「生活大国5か年計画」をうたった際に、国民生活の最も重要な基盤をなす“住生活”の充実を最も重要な課題の1つとした中の説明で、印象に残るわかりやすい目安として登場しました。

この連載の一覧はこちら

その当時、とくに大都市圏ではまだバブルの影響で地価は高い水準で推移しており、中堅勤労者の住宅取得はかなり困難でした。おおむね年収の6倍くらいでの住宅購入が多かった記憶があります。

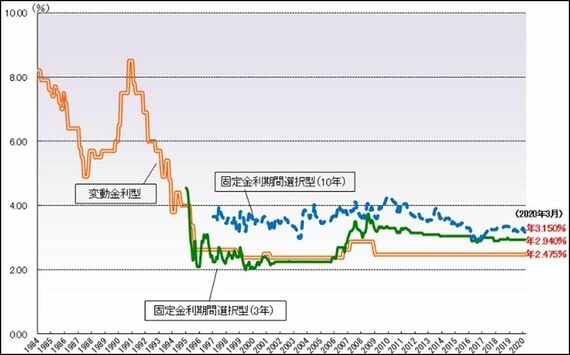

年収の6倍というと、たいしたことない、と思う人もいるかもしれませんね。けれども、当時の金利水準は、銀行ローンは固定も変動も8%台で、今から過去35年あまりの金利推移を見てもピカイチで高い水準でした。

■民間金融機関の住宅ローン金利推移(変動金利等)

(注)主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではない。 (出所)住宅金融支援機構ホームページより引用

そのため、年収の6倍といっても、今のご時世の感覚とは比べようもないほど利息負担が大きく、ローン返済は厳しいものでした。

トピックボードAD

有料会員限定記事

ライフの人気記事

ログインはこちら