いまの日本の税体系は、高齢化社会に適応できていない(撮影:尾形 文繁)

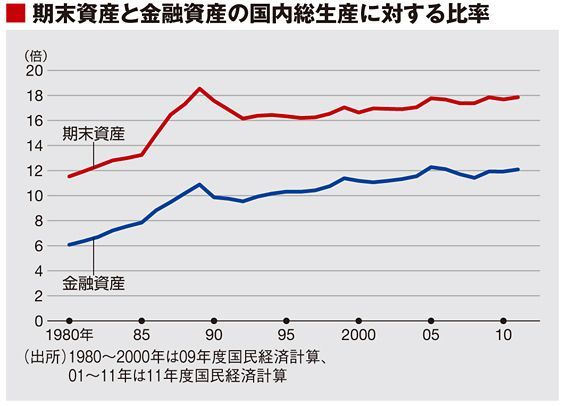

過去数十年間の日本経済において資産の蓄積が顕著に進んだ。1980年にはGDP(国内総生産)は248兆円、期末資産は2864兆円(対GDP比11.5倍)、うち金融資産は1509兆円(同6.1倍)だった。2011年にはGDP473兆円に対し、期末資産8451兆(同17.9倍)、うち金融資産5720兆円(同12.1倍)となった。

80年以降の期末資産と金融資産の対GDP比は、図に示すとおりだ。80年代後半のバブルで比率が急上昇した後、90年代前半に比率が低下したことはあったが、全期間をならしてみれば上昇している。

フローが一定期間内の「流れ」であるのに対して、ストックは蓄積された残高だから、時間が経過すると、フローに対するストックの比率が高まるのは当然だ。そして、このような変化は、経済活動に大きな影響を与える。

これまでの回で、金利が低下したために財団や年金基金が困難に直面していると述べた。しかし、仮に金利が変わらなければ、所得に占める金利収入の比重が高くなりすぎてしまう。長期間を見れば、資本蓄積に伴って金利が低下するのは当然なのだ(なお、ここで述べているのは、実質金利である。資本の蓄積に伴って資本労働比率が上昇し、資本の限界生産力が低下するのだ)。

財団や年金基金にとって本来必要なのは、このような変化に対応して支出や年金給付を削減することだ。それをせずに高リターン投資を求めるのは、基本的な誤りである。

トピックボードAD

有料会員限定記事

マーケットの人気記事

無料会員登録はこちら

ログインはこちら