ダイレクト元年到来か!? ネット系保険が新規参入、保険の“ユニクロ”は成功するか

プッシュ型vs.プル型 ニーズ喚起という神話

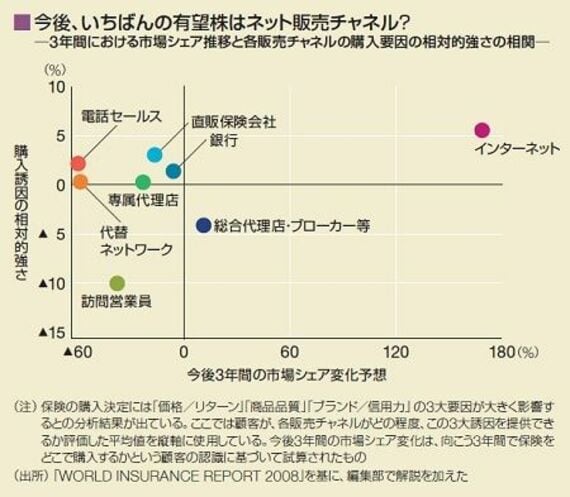

実際、NTTデータ経営研究所が今年、初めて翻訳した『World Insurance Report』は、訪問営業職員、専属代理店、直販保険会社は、インターネットチャネルに市場シェアを奪われると結論づけている。特に保険の入に際して、何が最も問題となるかを顧客に伝える能力の評価は、訪問営業職員が低いことも明らかにしている。

だが、国内大手生保の社長はこぞって、保険はプッシュ型の商品なので、“プル”しかできないネットでは売れないと力説する。確かに足元ではそのとおりかもしれない。だが、将来にわたってもそうだと言い切れるだろうか。

「ニーズ喚起しなければ売れないというのは神話」だと出口氏は解説する。たとえば埼玉県共済。プッシュ型の営業は一切しない。だが、埼玉県内では断トツのシェアを誇る。出口氏は続けて、「日本だけが保険の売りがゆがんでいる」と語る。日本で保険を売る主要な販売チャネルは生保レディ。ところが、米国では乗り入れ代理店、英国ではIFAと呼ばれるブローカー、フランスでは銀行(バンカシュアランス)だ。

それに対する伝統的保険会社の言い分は、海外の保険は貯蓄性商品がメイン。日本のように保証性商品が主流であるかぎり、対面販売で、キチンと説明をしなければ売れないという。

だが、営業職員の説明不足も、不払い問題の遠因の一つではなかったか。保険は形のない商品だからこそ、ネットに向いている面もある。ネット上に約款や説明を、わかりすく詳細に掲載すれば、消費者は時間、場所を選ばずに、じっくりと保険商品の検討を行うことができるのではないか。

「助け合いには公助、自助、共助の3種類がある。しかし、公助は財政赤字で行き詰まり、自助も格差拡大で困難になりつつある。残されたのは共助、すなわち保険のみ」(出口氏)。しかし、共助の仕組みが不払い問題で揺らいだ。

だが、共助に対する信用不振が保険商品を、保険会社を、営業職員を疑うことを消費者に気づかせた。その結果、消費者は自ら保険の見直しを積極的に行うようになったのだ。

山本氏によれば、行動経学に「行動感染」という言葉があるという。たとえば、デパートに行列ができているのを見ると、何はともあれ並んでみようとの誘惑に駆られる人も多いだろう。何が真実かはわからなくとも、みんながそうしているから自分もそうするという行動だ。一部の先駆的な人たちが、自分で保険を選ぶというプル型の購買行動を始めると、自然とそれに倣う人たちが出てくる。

ネット社会の浸透と消費者行動の変化。ダイレクト保険が受け入れられる舞台は整った。後は認知度向上だけだろう。08年は“ダイレクト生保元年”として記憶される年になるかもしれない。

(生保・損保特集編集部)