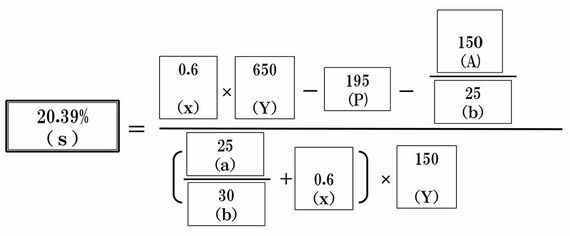

岩城:人生設計の基本公式にあてはめると、以下のように、必要貯蓄率は20.39%と出ました。570万円×20.39%ですから、年間約132万5000円。月額にすると約11万円の貯蓄が必要です。しっかり頑張っていかなければならない金額ですね。

後藤家の必要貯蓄率

終身保険と個人年金保険はこのままでいいのか

岩城:必要貯蓄率(あるいは月々の必要貯蓄額)がわかったところで、入っている保険はこのままでいいのか考えていきましょう。

まず、お2人の終身保険(計3本は以下のような商品です。整理してみます。

雅之さんの終身保険① 保険金額1000万円

年間保険料約30万円を65歳まで支払う

65歳時点返戻率103.7% 65歳時点までの平均利回り0.109%

里佐子さんの終身保険② 保険金額1000万円(加入時25歳)

年間保険料約27万円を保険料46歳まで支払う

46歳時点返戻率113.7% 46歳時点までの平均利回り0.689%

里佐子さんの終身保険③ 保険金額300万円

年間保険料約5万7000円 保険料60歳まで支払う

60歳時点返戻率106.8% 60歳時点までの平均利回り0.189%

岩城:この終身死亡保険を、たとえば、20年後に、子供さんの大学資金のために解約するとなるとどうなるでしょうか。表のように、すべて大きく元本割れします。里佐子さんの終身死亡保険は加入時が25歳なので、20年後の45歳に解約すると、たった1年の差で掛けた保険金の78.7%しか戻ってこないことになります。

里佐子さん:うわ。確かに元本割れですね。これだと、普通に貯金していったほうがいいですね。

岩城:終身保険③には、保険設計書に、「特定疾病保険料払込免除特例の払込免除事由に該当した場合」というシミュレーションがありますね。これは、もし、対象となる特定疾病になったら、以降の保険料は支払わなくてもよい、と書いてあり、その場合の経過年度時における解約返戻金額が記されています。これも説明を受けましたか?

里佐子さん:はい。「もし20年後に、3大疾病になった場合、払込保険料はこの114万7440円ですが、解約返戻金額は181万2900円になる」と言われました。やっぱりお得かな……と。

岩城:45歳になったとき、里佐子さんが3大疾病になる確率は低いでしょうし、「あたかもそうなると得なのだ」という説明はミスリードで、失礼な話です。冷静になって考えれば、このようなことが、保険選択のひとつのポイントになるなどということはばかげているとわかりますが、プロだと認識する相手から熱心に勧められると、納得してしまうんです。

ログインはこちら