里佐子さん:はい。勧められたとき、おカネが貯まるから、子供が生まれて学費が必要になれば解約すればよいと言われまして。「ちょっと保険料が高いな」と思ったのですが、貯蓄と思えばいいと考えたのです。でも、岩城さんは先日この連載の「30代夫婦は65歳までいくら貯めればいいのか」の中で「終身保険でおカネは貯まらない」という記事を書いていましたよね。読んで、「あ! ウチと同じだ」と、不安になって。しかも、うちは、「個人年金保険」にも入っていますし、保険に入ってからこの1年間、ほとんど貯蓄ができませんでした。

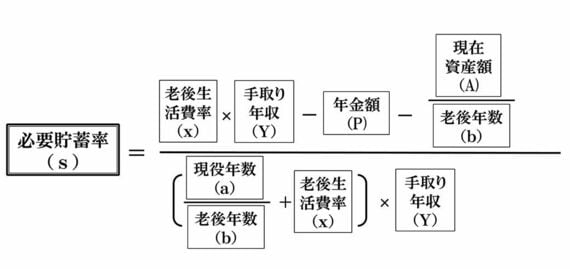

岩城:わかりました。まずは、「人生設計の基本公式」(下記)を使って、最も大事な必要貯蓄率を出すところから始めましょう。人生設計の基本公式とは、連載の初回「あなたの人生におカネはいくら必要なのか」でも説明しましたが、初めての方はもちろん、誰でもすぐに人生のマネープランがわかる公式なので、毎回復習しましょう。

ひとことで言えば、老後を「65歳以降」と定義したうえで、「現役時代の何割の水準で生きるか」を決め(平均は7割)、現役時代(たとえば65歳)までに貯めるべき「必要貯蓄率」(手取り収入に占める割合)を割り出すことです。イメージをつかむには過去の記事「あなたは65歳までにいくら貯めればいいのか」をお読みになると、30秒で自分が貯めるべき額もわかるし、すぐにコツがつかめると思います。

後藤家の必要貯蓄率はいくらになるのか

後藤さんご夫妻は、年齢差があり、里佐子さんはまだ20歳代ですので、定年後から何年生きるかという「老後年数」を35年くらいにしておいたほうがよいのですが、ひとまず、雅之さんの老後年数を30年(95歳まで生きる、里佐子さんは81歳までと仮定)として、出してみましょう。

さて、人生設計の基本公式と後藤さんの条件を整理します。

人生設計の基本公式

後藤家の内訳は以下です。

妻 里佐子さん(26歳)会社員

家計の今後の平均手取り年収(Y)650万円

(現在の手取り年収は570万円ですが、残りの現役時代の年数も考え、これからもらえそうな年収を考えて記入します)

老後生活比率(x)0.6倍(65歳になったら、現役時代の何割程度の生活水準で暮らしたいかを設定します。後藤家は6割で設定)

年金額(P)195万円(2人とも会社員なので、それぞれ「年収の3割」を軸に計算)

現在資産額 150万円(今保有している貯金などに、退職一時金の見込み額を加算した金額で計算)

老後年数(b)30年(雅之さんが95歳、里佐子さんが81歳までと仮定)

現役年数(a)夫25年 妻39年(夫、妻とも65歳定年で計算)

さて、後藤家の必要貯蓄率(年間の手取り収入に占める貯蓄率)はいくらになるでしょうか? 見てみましょう。

ログインはこちら