高松さん:私はまもなく結婚をする予定なのですが、どうやって貯めるべき額を考えたらいいのでしょうか。

岩城:奥様が専業主婦なら、数字を変える必要はありませんが、奥様に収入がある場合、合算して家計として考える方法と、別々に考える方法の2つがあります。また、奥様の収入をすべて貯蓄に回すとして考えることも可能です(その場合は、現在資産額に足します)。

一方、子どもが生まれれば、教育費がかかりますし、家を購入して頭金を支払うということもあるでしょう。この場合、現在資産額をマイナスにしなければなりません。こうした条件の変化に反映する方法は、書籍でも詳しくご紹介していますが、今後、この連載を読んでいただければ、さまざまなケースでの考え方を知っていただけます。

結婚した場合や、子どもが生まれた場合の考え方を解説しましたが、この「人生設計の基本公式」は、「その都度条件を変えて計算し直しながら、おカネの人生設計を考えるために使うもの」だと理解してください。計算は、1度で終わりでなく、自分にぴったりの条件になるまで、何度もおこなってみてください。また、ライフステージに変化が生じたときには、その都度、計算をし直してください。

ということで、高松さんも、計算式に、結婚したことを反映してみましょう。奥様になる女性も貯蓄をしており、前提条件は以下とします。

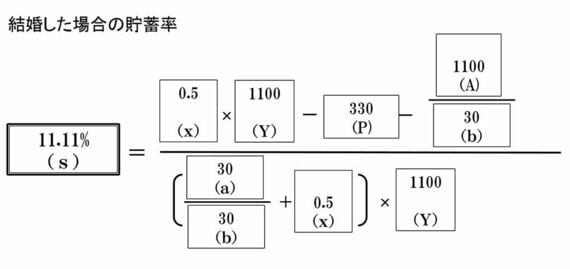

高松さんが会社員の女性(35歳)と結婚し、変化する前提条件

老後生活費率(x)5割=0.5倍(比率は50%に。月額約40万7000円で暮らすことになる)

年金額(P)330万円 (平均手取り年収の3割)

現在資産額(A)1100万円 (妻の貯蓄額500万円をプラス)

現役年数(a)30年

老後年数(b)30年

必要貯蓄率は、約11.11%です。年間約122万2000円、月額約10万2000円の貯蓄が必要です。貯める金額はさほど変わりないものの、やはり、1人のときと比べると、貯蓄率がかなり下がりました。しかし、将来、子どもが生まれれば、教育費を考えないといけません。仮に、大学の学費として多めに1000万円と見積もった場合は、そのときの現在貯蓄額から1000万円を差し引いて計算します。

ログインはこちら