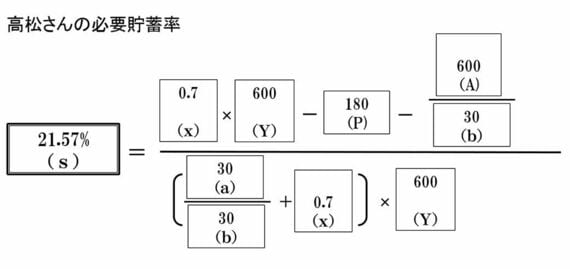

もう一度、高松さんの条件を整理してみます。

今後の平均手取り年収(Y)600万円

老後生活費率(x)0.7倍

年金額(P)180万円

現在資産額(A)600万円

現役年数(a)30年

老後年数(b)30年

さて、高松さんの必要貯蓄率(s)はいくらになるでしょう。計算式にあてはめていきます(金額は万円単位です)。

高松さんの必要貯蓄率(s)は、0.21568……で、約21.57%です。平均手取り年収600万円に、必要貯蓄率21.57%を掛けると、年間の目標貯蓄額が出ます。約129万4000円です。これを12カ月で割ると、月額約10万8000円になります。高松さんは、毎月の手取り収入50万円(ボーナス含む)の中から、約10万8000円を貯蓄し、残りの39万2000円で暮らすとよいという計算になります。もちろん、実際はボーナス時にまとめて貯蓄をして、その分、月々の貯蓄額を減らすのが現実的です。あくまで年間129万4000円の貯蓄ができていればよいのです。

サラリーマンなら「手取り年収の約2割貯蓄」が目安

岩城:高松さん、必要貯蓄率21.57%をどう思いますか?

高松さん:なかなか大変だな、というのが率直な感想ですね。

岩城:そうですね。高松さんは、働き始めてから12年間で600万円を貯蓄されています。年間約50万円ということですから、これからかなり頑張らなくてはなりませんね。

高松さんに限らず、平均的な会社員の場合は多くの方が、必要貯蓄率20%前後になります。これは、結構大変だと感じる数字でしょう。もちろん、この貯蓄率の達成を目指してもよいのですが、もし難しいと感じた場合は、必要貯蓄率を下げるために、計算式を活用して、さまざまな工夫をすることができます。

何かズルをするのではありません。最初の条件が「少しきつすぎた」のです。たとえば、確実に見込むことのできる退職金を計算式に足し入れることができます。また、退職後に再就職をして、現役年数を伸ばすと同時に、老後年数を縮めることもできますし、その分の収入を式に反映することもできます。たとえば、年収200万円で70歳まで5年間働くとすれば、1000万円を現在貯蓄額(A)に足し込みます。あるいは、現役時代の何割の水準で暮らすかという、老後の生活費率を下げてもいいかもしれません。

さて、高松さんは、結婚を控えています。独身として計算した数字はどう変わっていくでしょうか。また、子どもが生まれたらどうなるでしょうか。次のページで見ていきます。

無料会員登録はこちら

ログインはこちら