個人型DC、金融機関を比較する上での「盲点」 手数料より、もっと大事なものがある

取扱金融機関選びのポイントを解説します(写真 :bee / PIXTA)

(1)手数料「0円」のカラクリ

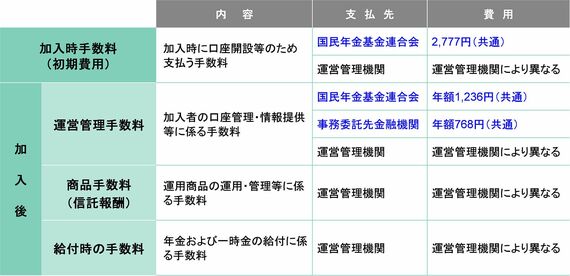

確定拠出年金(以降「個人型DC」という)では、掛金の徴収、口座管理、資産運用等にかかる手数料(事務費)を、加入者自らが負担する必要がある。DCの手数料の体系は、加入時のみにかかるものと加入後も継続してかかるものに大別され、後者はさらに、定額でかかる「運営管理手数料」と資産残高に比例する「信託報酬」の2本立てとなっている。

個人型DCの金融機関(運営管理機関)の比較・検討において注目されるのは、圧倒的に前者の運営管理手数料である。運営管理手数料は、年額数千円といった定額となっており、数値での単純比較がしやすい。金融機関の中には、資産残高が一定水準以上であること等を条件に、運営管理手数料を無料とするところもある。とりわけ、マネー雑誌やインターネットの比較サイトでは、運営管理手数料を「0円」としている金融機関を過剰にもてはやす傾向がある。資産形成の専門家であるファイナンシャル・プランナー(FP)の多くも、運営管理手数料を低い順に並び替えるだけである。

しかし、手数料無料を謳う金融機関で個人型DCに加入したからといって、加入者の手数料は全額無料とはならない。運営管理手数料は、支払先が「国基連」「事務委託先金融機関」「運営管理機関」の3種類に分かれるが、前述の「手数料0円」というのは、このうち運営管理機関に対して支払う手数料が0円になるという意味である。国基連および事務委託先金融機関に支払う手数料(1236円+768円=2004円)は、手数料無料を謳う金融機関で加入したとしても、等しく負担する必要がある。

手数料は「0円」にはならない

(出所)各種資料を基にりそな年金研究所作成

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら