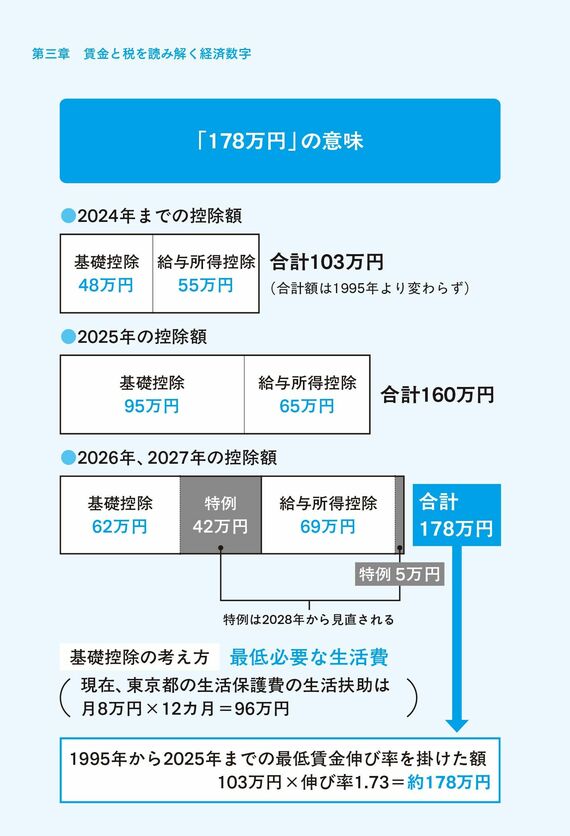

「所得税103万円の壁」は所得税の基礎控除と給与所得控除の合計が103万円であることを指す。簡単に言えば、103万円までは所得税はかからないが、103万円を超えると所得税が引かれるということだ。

30年間上がらなかった控除額

基礎控除は、個人事業主も含めてすべての納税者が控除される金額で、給与所得控除は給与所得者が控除される金額だ。

この基礎控除は1960年代の日本では毎年1万円ずつ上がっていった。年収が1万円上がっても税金は増えなかった。当時の年収は50万円ほどだから、いまの感覚でいえば、500万円の年収の人が、10万円収入が増えても税金が増えないという感じだ。

しかし、1995年に基礎控除が38万円になってから、その後25年間、一度も引き上げられなかった。やっと2020年に48万円へと10万円引き上げられたが、それは給与所得控除の10万円の引き下げとセットだったため、給与所得者にとっては控除の額は全く変わらなかった。

これがやっと、国民民主党の議席の伸びや高市政権の誕生で、2025年12月から基礎控除が95万円に引き上げられ、給与所得控除も65万円に引き上げられて、トータル160万円の控除額となった。

基本的に、基礎控除には憲法が保障している生存権の意味がある。

基礎控除は最低限の生活を保障する額だ。最低限の生活費しか手に入れられない人から、税金はとらないという考えに基づいている。だから、給与所得者だけでなく、自営業者も含むすべての国民への控除となっている。

基礎控除は最低限の生活費だ。しかし、いまどき年収48万円で生活できるだろうか。月4万円で生活しろということだ。無理だ。現在の東京都の生活保護費は13万円程度。そのうち5万円前後は住宅扶助分なので、それを除いて8万円。

8万円×12カ月で96万円。これが東京都で生きていくための最低の年間額だ。2025年12月から95万円に基礎控除が引き上げられた背景には、このような考えがある。

しかし、国民民主党は「103万円の壁」を「178万円の壁」に引き上げるよう主張していた。

この178万円というのも、意味のある数字だ。

それは、最低賃金が1995年から2025年までで1.73倍になっているからだ。1995年の控除額が103万円なので、103×1.73=178.19で178万円になっている。

基礎控除額と給与所得控除額は、給与への控除である。給与所得者の給与の基準は最低賃金にある。その最低賃金が1995年から2025年までで1.73倍になっているのであれば、給与所得者の控除も1995年から1.73倍になっていなければならない。

だから、この考えに基づいて、2026年1月1日から控除額が178万円まで引き上げられた。基礎控除額が104万円、給与所得者控除が74万円となった。基礎控除額が厚くなっているのは、給与所得者だけでなく全国民への税の負担を軽減するためだ。