野村系REIT3社、合併したら何が変わるのか 国内初の"ポジティブ合併"に集まる視線

野村不動産が5月27日にブチ上げたREIT合併構想に対し、不動産業界では賛否両論が沸き起こっている。国内では初となる“成長戦略の手段としての合併”として成功を期待する声がある一方、投資主不在の自己都合の合併だという批判も出ているのだ。

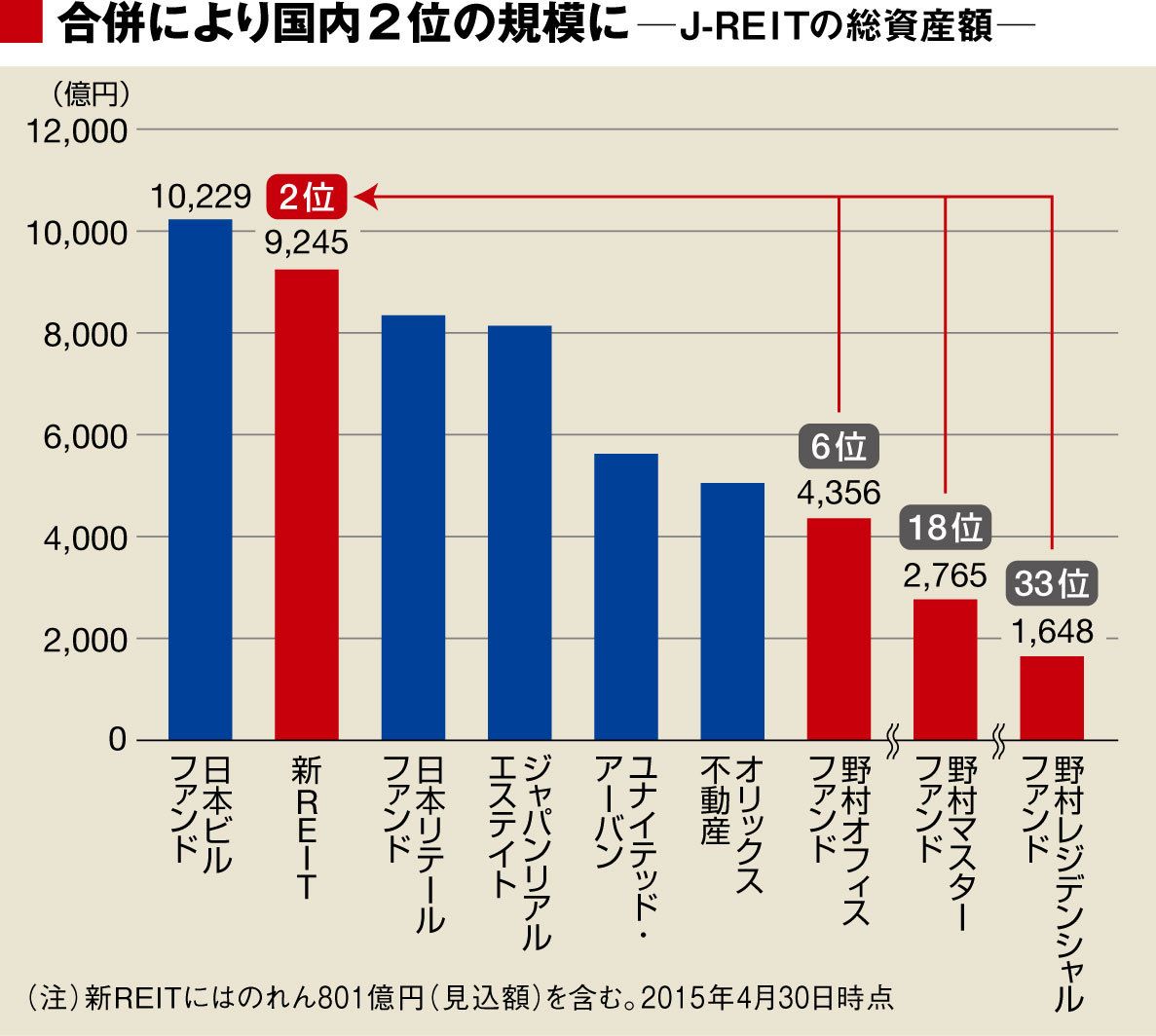

合併するのは、資産規模の大きい順に、オフィスビルへの投資に特化する野村不動産オフィスファンド、物流施設と商業施設に特化する野村不動産マスターファンド、マンションなど居住用に特化する野村不動産レジデンシャルの3法人。合併で誕生する新法人の野村不動産マスターファンドは、幅広い不動産物件に投資する総合型のREITとなる。野村はこの合併を機に、特化型から総合型へ戦略を転換することになる。

3社合併で国内2位の資産規模に

10月に上場予定の新REITは、総資産ベースで9000億円を超え、国内2位の規模となる見込み。3つのREITのポートフォリオを集約して大規模化することにより、収益の安定性と成長性の両立を図るとともに、物件獲得における競争力を高めるのが狙いだ。

特化型REITでは一般に、物流施設特化であれば収益が安定的、オフィス特化であれば収益の上振れ狙い、という具合に投資対象により特性が出てくる。

実際に野村系では、オフィスファンドは特化型の性格が裏目に出て、含み損が膨らんでいた一方、物流・商業施設のマスターファンドは業績が堅調だ。まだら模様の各社を合併することで、REITの本来的な商品性であるミドルリスク・ミドルリターンを狙うという。

さらに、規模を大きくすることで、投資物件の入れ替えを進め、これまでリスクを負えなかったような大型物件への投資や、3法人のいずれもが手掛けてこなかったホテルや工場などの分野に投資対象を広げることを目論む。REITに詳しいアイビー総研の関大介代表は「開発物件の出口が増える野村不動産にこそメリットが大きい」と指摘する。

ログインはこちら