保険業界の新しい将来像と日本の保険会社の進路 青木 計憲(デロイト トーマツ コンサルティング パートナー)

保険会社が世界を制する時代が近づいている

ヨーロッパの知の巨人ジャック・アタリ曰く、21世紀を制する産業は「保険」であるという。その根拠は以下の仮説に基づいている。

「リスクが増大し、不確実性が増す21世紀において、すべての企業と国家は2つの大きな要求の周辺に組織されていく。それは世の中の不安から守ってほしいという『保障への要求』と世の中の不安から解放されたいという『気晴らしへの要求』であり、保険業と娯楽産業が総売上高と経常利益の観点で2大産業となる。

20年以上にわたり一貫して、国内外問わず生損保業界向けに、事業戦略立案、オペレーション改革、組織変革、マーケティング構想、IT戦略・マネジメント、ITシステム導入、経営統合を含む広範囲の領域に対してコンサルティングサービスを多く手掛ける。最近では日本の保険会社のグローバルにおける競争力強化のための支援も日米のデロイトのチームをリードして展開している。保険業界専門のコンサルティング事業部門のリーダーとして活躍。Insurance Sectorリーダー。

保険会社は顧客(個人・企業)の情報を最も多くつかみ、顧客ごとにリスク細分化型の保険を提供し、顧客に保険料を支払うように要求するだけでなく、リスクを最小限にするために、『Policy(規範)』(たとえば生活習慣の改善や企業文化の改革)を策定し、顧客にその遵守と実証を強いる。さらに保険会社は顧客ごとにリスクを算定して保険料を常時調整するために、顧客の自己監視体制を利用してデータを提出するように要求し、ますます世の中の顧客データを手にするようになる。

そして、次第に地球規模の規範(食事のあり方、必要な知識、運転マナー、保身術、消費のあり方、生産のあり方、など)を強制し、地球国家の社会保障の補完役から国家を制する立場となる」

まるでおとぎ話のようであるが、きわめて現実的な仮説である。いまや個人や企業のあらゆる“行動”がデータ化され、それを解析できる技術が存在する。膨大な“行動”データを意思決定に結びつけるには、“行動”にどのようなリスクが伴い、そのリスクがどの程度の大きさかを把握する必要がある。われわれは、これを実現することができる、つまりビッグデータを制するのは保険業界であり、地球規模で規範を定め、社会の道標としての産業になると考えている。

実際、欧米の保険会社はこのような新しい将来像に向けて歩み始めている。ところが、日本の保険会社では、新しい時代への準備がなされているようには見えない。これには大きく2つの要因があると考えている。1つは日本の保険会社自身のケイパビリティの課題、もう1つが日本の規制の特色である。この2点を意識し、以降、論を展開していく。

2030年の日本の保険業界を取り巻く社会と

その影響とは

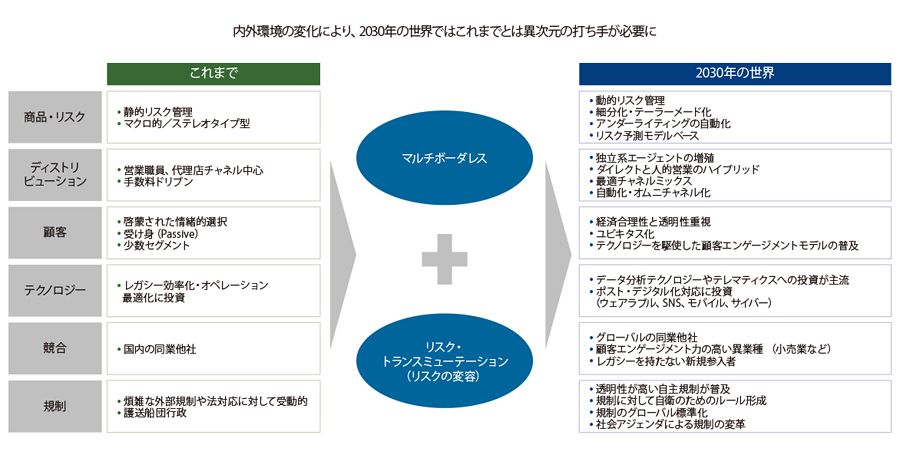

現在の日本国民の生命保険の加入率は80%超、1人当たりの保険料は米国の2~4倍(特に生保)であり、日本の保険は世界の贅沢品といわれ、かつ飽和状態にある。また、人口減少社会に加え、2030年に日本国民の3割が65歳以上、少子高齢化の加速といった予測がされる未来において、日本の保険市場がますますレッドオーシャン化することは避けられない。法規制の変化、販売チャネルの変容、保険商品のコモディティ化、契約者保護など、現在挙げられているキーワードは、2030年でも大きくは変わらないだろうが、ますます競争を激化させ、かつ保険会社各社が大きく対応を強いられる注意すべき外部環境要因がある。それが、「マルチボーダレス」と「リスク・トランスミューテーション(リスクの変容)」である(図表1)。前者はモノのインターネット(IoT)やポストデジタル(モバイル、SNS、クラウドなど)の普及による消費スタイルの変化や企業活動の変化、グローバル化等による、ありとあらゆるボーダレスの進展」、後者は、さらなるテクノロジー革新(データ分析技術、ロボット技術、テレマティクス、ウェアラブルなど)やエネルギーの革新による従来のリスクの変容を意味する。

これらの変化は、保険会社に「新たなリスクへの挑戦」と「新たな競争相手の登場による地球規模での競争激化」を突きつけ、保険会社の存在意義も変えていくだろう。クロスボーダーでレッドオーシャンとブルーオーシャンの明暗が今以上に明確になり、保険会社にチャンスと淘汰をもたらす。これにどう対処できるかが日本の保険会社が生き残れるか、さらにはグローバルにおけるリーダーになれるかのカギとなる。

マルチボーダレス

マルチボーダレスにより、「情緒的から経済合理性へ」と消費者の保険観と購買行動が変化するとともに、競争場所も変化する。その結果、バーチャル・バリューチェーンが出現し、競争の定義も変化する。

顧客エンゲージメントが高く、顧客接点のデジタル化・感度が優れている異業種が新規参入して既存の概念を打ち砕き、業界を脅威にさらす可能性は十分にあり、楽天の保険業界参入などはその事例となろう。

2030年の世界においては、ありとあらゆるものが今以上に急激にボーダレス化すると考えられる。その第1の理由は、消費スタイルのボーダレス化である。日本経済においては、すでに消費スタイルの“ボーダレス”の兆しが見えている。デジタルネイティブである若者世代は、生まれたときからインターネットやSNSに接しており、サービスの“国境(ボーダー)”を意識することなく、生活を送っている。

第2の理由は、保険マーケットのボーダレス化=GO GLOBALである。たとえば、今後の日本のTPPへの参加可能性などを鑑みると、外国人労働者の流入、外国への移住・企業の移動など、クロスボーダーでの企業・ヒトの移動が加速すると考えられる。また、東南アジア諸国の経済台頭により、生産拠点などのビジネスの基盤が、西(欧米)から東(アジア)に移動し、それらに伴い新興国のミドルクラスが急増、必然的にカネも西から東に圧倒的にシフトしていくと考えられる。

そうなると、自社だけで競争を戦うのではなく、自動車業界や医療業界、優れたディストリビューターなどの異業種とアライアンスを組むことにより、バリューチェーンの統廃合が起こってくることが予想され、第3の理由である、業種間のボーダレスも進行する。

リスク・トランスミューテーション

リスクのトランスミューテーション(変容)により、リスクの物理的な移動とリスクの細分化が今までの既成概念を超え、また規制をリードしながら、変異していく。加えてビッグデータの活用技術の進化とともに、リスク評価手法、リスク管理手法、アンダーライティングのモデルに変化をもたらす。

2030年の世界では、エネルギー革命(水素エネルギーの台頭等)、技術革新(さらなるIT化の進展、ロボット技術や医療技術の進化等)、社会インフラの東西間の移動などにより、個人・企業・自動車などに関する物理的なリスクの所在のシフトやリスクそのものの変容がますます加速するであろう。

また、技術の進化は、自動車の走行距離や走行場所に応じてリスクをマネージする=Pay As You Driveだけでなく、ウェアラブル技術、データ分析技術の進化により、人間の身体状況(脈拍、心拍数など)をリアルタイムに監視し、その人の生命に関するリスクを保険料に反映する=Active risk management, Pay As You Liveといったことも可能にするであろう。個人の死の時期と原因までがわかる、「死のビッグデータ」の時代になっていくため、保険会社の存在意義も変わり、病気や死の要因を排除することへの貢献に社会の期待はシフトしていく。

そのような世界において保険会社が生き残るためには、今まで以上にリスクに対する分析力を磨き、競争上の大きな差別化要因とする必要がある。2030年がこのような環境になっていると考えると、すぐにも打ち手の準備を始めなければ、欧米の保険会社に新しい保険業界の将来像を乗っ取られ、日本の保険会社は淘汰もしくは、別の業態に追いやられてしまう恐れもある。