アジア企業の手元現金は2008年以降大幅に増加、格付けにはポジティブ《ムーディーズの業界分析》

アソシエイト・アナリスト−ジャスミン・オウ

VP、シニアクレジットオフィサー−エリザベス・アレン

VP、シニアクレジットオフィサー−エリザベス・アレン

アジアの急速な景気回復と、一時的に拡大投資が抑制されていることが、アジアの事業会社(オーストラリアと日本の企業を除く)における、現金および現金等価物の増大に寄与している。その額は2008年末の1450億ドルから、10年上半期末に約2300億ドルへと増加した。こうした現金の増加は、格付け上、ポジティブである。流動性が潤沢であることを反映しており、不透明な時期における重要な緩衝材となるうえ、企業の将来の事業拡大に対する備えともなる。

現金の増加は多くの国およびセクターにわたって見られ、いずれかの国またはセクターでの集中はないものの、アジアのトップ企業にやや集中している。

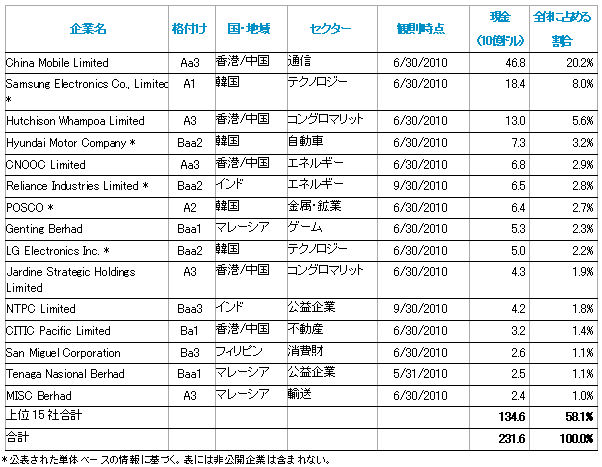

図表1に見られるように、上位3社が地域内の企業の現金保有残高の約3分の1を占め、現金が潤沢な上位15社が全体の60%を占めている。比較すると、上位15社の保有高は、米国企業が保有する現金合計の約3分の1に相当する。米国企業の10年上半期末の現金保有高は9430億ドルであった。

図表1:現金の潤沢な上位15社

[+]画像拡大

米国企業は米国における景気後退に対する緩衝材として現金を保有しており、事業拡大のために使用することはなさそうだが、アジア企業の現金の一部は、買収や拡大投資の資金に使用されるものとみられる。

トピックボードAD

有料会員限定記事

ビジネスの人気記事