アメリカ長期金利の「次の節目」はどこになるか 「実質金利ゼロ」まで戻ればアフターコロナに

アメリカの長期金利はどこまで上がるのか(写真:Bloomberg)

年明け以降、アメリカ10年金利の上昇が止まっていない。筆者を含めほとんどの市場参加者はアメリカ10年金利の上限に関し今年は「1.50%」をにらみつつ、野心的に見ても1.60%程度という見通しをもっていた。しかも、それらの水準をつけるにしても年後半という見方が大勢だったように思う。そうした見方が為替や株、社債といったその他金融資産の見通しを作るうえでの大前提になっていたはずである

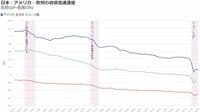

しかし、アメリカ10年金利は3月18日にはついに1.70%を突破し、実質金利(名目金利-インフレ期待)も明確に上昇している。数々の節目を乗り越えて上がってきたため、次の節目についてはいろいろな見方が交錯しており、正解がどこにあるのか見出しにくい。だが、やはり実質金利の水準が焦点になってきそうに思う。

名目金利が2.2~2.3%なら実質金利はゼロ

現在、10年物ブレイク・イーブン・インフレ率(10年物BEI)を用いたアメリカの実質10年金利はマイナス0.60%程度(10年金利1.7%-10年物BEI 2.3%)と年初来高値圏で推移している。ちなみにコロナショック直前の2020年1月を振り返ると、実質10年金利はゼロ近傍にあった。仮に10年物BEIを今から横ばいとすると、名目10年金利があと60ベーシスポイント(0.6%ポイント)上昇するとコロナ以前の状況に戻ることになる。水準で言えば2.2~2.3%だ。アメリカの潜在成長率(名目で4%弱、実質で2%弱)に照らせば「妥当な水準」であり、決して高すぎるとは言えない。

トピックボードAD

有料会員限定記事

マーケットの人気記事

無料会員登録はこちら

ログインはこちら