『新歌舞伎座』建設で浮上する利益背反のおそれ、歌舞伎座上場維持に身を削る松竹の不可解

歌舞伎座上場廃止やTOBも選択肢だが…

今の歌舞伎座は、劇場内に客用のエレベーターやエスカレーター等の昇降機がない。女性用のトイレも少ないなど問題点が多い。その点、新劇場は東京メトロ・東銀座駅から直通の通路を造り、バリアフリーで客席まで行けるようになる。もちろんエレベーター、エスカレーター等も設置し、耐震強度も高まる。今よりゆったりした客席にするほか、トイレも増設するなど、随所に改善が施される。

現在、劇場と隣接するオフィスビルを所有しているのは(株)歌舞伎座。ところが今回の再開発計画では、新たに松竹が参加しオフィスビルを建設する。その狙いについて関係者は、「歌舞伎座だけを再建築すると劇場賃借料が上昇するので、松竹としてはチケット価格を上げざるをえない。それを回避するために、オフィスビルも建設することにした」として、松竹の参画は劇場観客への負担軽減策であると説明する。

だが、後述するように、松竹は建設期間にSPCを通じて、オフィスビル建設用地の賃借料という名目で(株)歌舞伎座に年間20億円を支払う。それにより(株)歌舞伎座の上場(東証2部)を維持することが、松竹が再開発に参画する真意とみられる。

というのも、10年4月のさよなら公演終了をもって歌舞伎座が取り壊され、約3年間の建て替え工事が始まると、歌舞伎座の賃貸料や、劇場内での飲食・売店売り上げなどが主な収益源である(株)歌舞伎座は、売上高が激減してしまう。売上高が90%以上減少すると、事業活動の停止という東証の上場廃止基準に抵触するおそれが出てくるのだ。

であれば、これを機に(株)歌舞伎座は上場廃止にして、期間利益に関係なく再開発すれば話はスッキリする。もしくは、株主への影響を回避するために、資本関係、人的つながり、歴史的経緯から実質的な親会社である松竹がTOBを実施し、(株)歌舞伎座を完全子会社化するという選択肢もあるだろう。だが、両社の経営陣は(株)歌舞伎座の上場を維持させる道を選択した。

松竹と(株)歌舞伎座の関係は長く、終戦直後にまでさかのぼる。戦前から松竹が歌舞伎座を直営してきたが、東京大空襲で焼失した歌舞伎座を再建する際、1949年に劇場大家として(株)歌舞伎座が設立された。建設資金を調達するのが目的だったと言われている。現在、(株)歌舞伎座は松竹の持分法適用会社であり、松竹の大谷信義会長が(株)歌舞伎座の社長も兼務している。

劇場再建後、松竹が早期に吸収合併しておけばよかったのだが、(株)歌舞伎座は上場を続けた。当初松竹が所有していた敷地は(株)歌舞伎座が少しずつ買い増し、今では、再開発用地の約6割を(株)歌舞伎座が、4割弱を松竹が保有するようになった。

(株)歌舞伎座は06年8月に松竹から敷地の一部を35億円で購入しているが、その価格は(株)歌舞伎座が持っている借地権分を差し引いた金額であり、簿外に含み益が発生している。借地権割合80%とすると、それだけで含み益は140億円程度。路線価を基に計算すると、簿外を含めた(株)歌舞伎座の不動産資産は数百億円に達するとみられる。

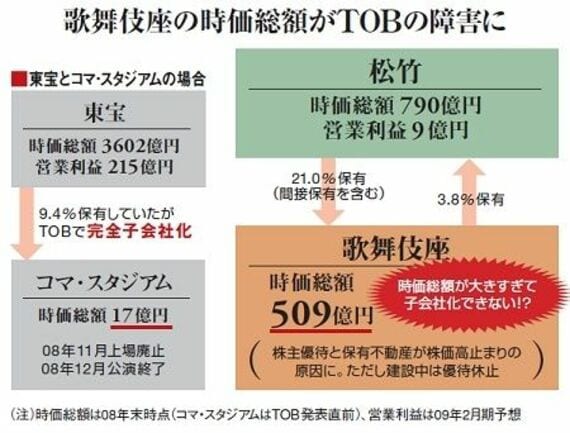

今回と似たケースに、東宝とコマ・スタジアムの例がある。コマは歌舞伎座と同時期に建設されたコマ劇場(東京・新宿区)を運営、単館経営の上場企業だったが、東宝がTOBで完全子会社化した。コマが08年11月に上場廃止された後、12月末でコマ劇場は閉鎖。コマの場合も底地は東宝が所有し、建物を所有していたコマに借地権が生じていた。

ただ、東宝によるTOB発表前、コマの時価総額が約17億円だったのに比べ、(株)歌舞伎座の時価総額は509億円(08年末)もある。