大正製薬、「大衆薬」1800億円巨額買収の勝算 巻き起こる大衆薬の世界再編に生き残れるか

OTCやドリンク剤などのセルフメディケーション部門以上に厳しいのが、大正HDのもう一つの事業柱である医療用医薬品だ。

2002年に単独出資した中堅製薬の富山化学工業(現・富士フイルム富山化学)では、2018年7月末に富士フイルムHDへその持ち株すべてを売却した。大正HDと富山化学両社の販売専門会社だった大正富山医薬品は、大正HDの完全子会社に変わったが、2019年3月末で富山化学の分の薬の販売はなくなる。富山化学との約16年に及ぶ提携は、ほぼ成果をあげることなく消え去った。

今後は当面、大正製薬がオリジナルで開発した先発薬などを売るしかないが、特許切れや薬価引き下げなどの逆風も吹き、売上高減少に歯止めがかからない。将来に目を転じても、開発候補品の数は少なく、大型薬に化けそう有望品もない。「他社の開発品の導入も含め、検討する」と会社はいうが、大正HDの医療用医薬品部門はOTCと比べても力が弱い。八方ふさがりの状況だ。

「東南アジアの成功」を再び

そうした中、会社にとってわずかな光となっているのが、海外事業だ。売上高は2016年度の275億円が2017年度に309億円へ、2018年度も325億円の見通しで、成長が続く。インドネシアやベトナム、フィリピン、マレーシアなど東南アジアを中心にドリンク剤やOTC薬の販売が拡大している。

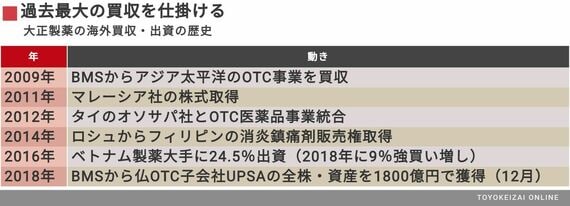

成長の起点となったのが、2009年にBMSから買収したアジア・太平洋地域のOTC事業だ。10年近い歳月をかけて「安定的に事業運営が出来るようになった」(上原健・大正HD取締役)。

だがいかんせん、その規模が小さい。苛酷さを増す国内市場の逆風を跳ねのけ、グループ全体での成長を取り戻すために打った手が、今回の海外大型買収である。買収元が同じBMSなのは単に偶然かも知れないが、成功加速の狙いは同じ。「東南アジアの成功を再び」というわけだ。

ただでさえ潤沢な現預金は、富山化学の株式売却で2900億円超に積み上がっている。過去最大とはいえ今回の1800億円の買収資金は手持ち資金で対応すると会社は余裕綽々だ。6兆円を借り入れてシャイアー買収にこぎつけた武田薬品工業とは財務面の状況はまったく異なる。

無料会員登録はこちら

ログインはこちら