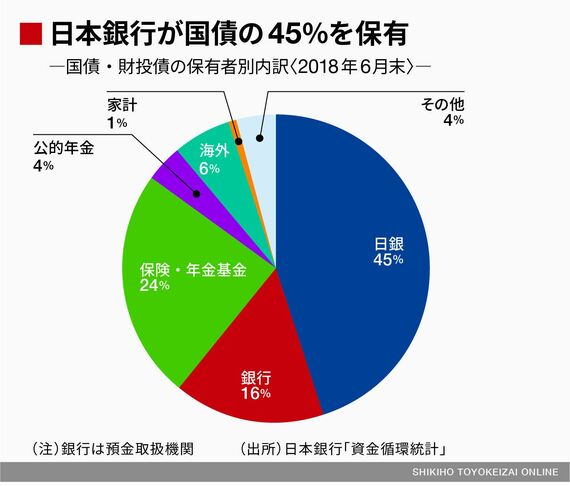

日本の財政の持続性を考える際には、現在の国債市場が超緩和的な金融政策に支えられているという点も考慮すべき重要な要素だ。日本銀行による国債の購入は、国債市場の需給関係に大きな影響を与えている。日本銀行は、10 年物国債金利がゼロ%程度で推移するよう誘導しており、買い入れ額の弾力化を行ったものの、長期国債保有残高の増加額年間約 80 兆円というメドは維持されている。

最近では実際の保有残高の増加ペースは年間で45兆円程度に減速しているが、それでも毎年の国債残高の増加速度を上回っており、これまで民間が保有していた国債も毎年吸収している形になっている。今年の9月末時点では、日銀の保有している国債は発行残高全体の4割を超えている。

デフレ脱却が実現しても日銀は国債を売れない

デフレ脱却が実現して日銀が大量の国債の購入を続ける必要がなくなると、現在の国債需給のバランスは大きく変化して国債金利の上昇が起こるはずだ。日銀は金利上昇をゆっくりとしたものに制御しようとするはずだが、損失を避けようとして投資家がパニック的に大量の国債を売却しようし、金利の急上昇を招き財政・金融危機に発展するおそれはある。

過去の金融危機を見ても、危機の直接の原因はよく分からない。きっかけになるのは小さな問題であったり、本来は無関係であったり、間違った情報であったりすることもある。パニックの発生を予知することは不可能で、発生したときに迅速に対処できるようにしておくことが唯一の対応策だ。

物価上昇率が恒常的に目標としている2%を超えて上昇するようになったときには、物価の制御の観点からは日銀は国債を売却して金融引き締めを行う必要があるが、金利の急上昇を懸念すればそれは不可能で、ハイパーインフレには程遠いものの、目標をかなり上回る物価上昇を許容せざるをえないのではないだろうか。

ログインはこちら