だが、本田氏が総裁ではなく副総裁となったケースと比較すると、後ほど詳しく説明するように、若田部昌澄・早稲田大学教授が副総裁となりそして本田氏が官邸に近いキーマンとして経済政策に携わるという布陣のほうが、財政・金融政策がいずれも拡張方向に作用する可能性が高まるという観点から、より好ましいと筆者は考えている。

日銀執行部人事はサプライズとならなかったので、現行とほぼ同様の顔ぶれで引き続き金融政策が運営されることになる。そうした中、今後、多くのメディアや市場関係者が予測しているように、日銀は「金融政策の正常化」に向かっていくのだろうか。

金融緩和に転じる可能性がより高まった

筆者はそのようには考えていない。確かに、新たな日銀執行部の布陣は現行の執行部とほぼ同じだが、金融緩和強化に転じる可能性はより高まったとみられる。先述したとおり安倍政権のブレーンである本田参与などからの推薦などで、若田部氏が副総裁として起用されたことは大きい。

事実上、岩田規久男副総裁の後任となる同氏は、最近メディアを通じ、金融緩和強化、拡張的な財政政策、の必要性について表明している。金融緩和強化の必要性を主張する片岡剛士審議委員と考えが近く、4月以降の金融政策決定会合において、これらの点について幅広く議論されるだろう。

もちろん、実際に日銀の金融政策決定会合の判断が変わるには、現行政策の継続性を重視している黒田総裁の考えが変わる必要があるだろう。では今後、そうした可能性はあるのだろうか。

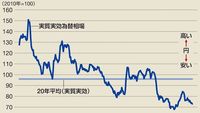

現行体制によって2016年9月に導入されたイールドカーブ・コントロール政策は、長期金利をほぼゼロにペッグ(釘付け)する政策である。米国のドナルド・トランプ大統領就任が決まった2016年末には、米国長期金利の上昇とドル高円安が進み、現行の政策枠組みは金融緩和強化策として一定程度効果を発揮した。経済学の教科書を書き換える野心的な試みであり、これが採用されてからしばらくは、金融緩和強化策は成功したと言える。

一方、イールドカーブ・コントロールの枠組みは、現在の米国のように、政府が拡張的な財政政策を採用すれば、金融緩和が強まる方向に作用する。ただ、日本では、拡張方向に転じるとみられた財政政策が再び緊縮的に運営されており、新規国債発行が減少し続けているため、現行の枠組みにおいてマネタリーベースを抑制し、最近はむしろ金融引き締め的に作用し始めている可能性がある。

無料会員登録はこちら

ログインはこちら