世界経済は米国の株価と「危険な関係」にある 米国の歴史的な貯蓄率低下が意味するもの

米国家計部門の金融資産に占める株式の割合は3割を超えており、わずか1割程度の日本とは事情が大きく異なる。2017年9月末時点で米国家計部門の純資産対名目GDP比率は約500%と過去最高を更新し、金融バブル絶頂ともいわれた2006~2007年当時を上回っている。

それゆえ、当時と同程度まで貯蓄率が下がること自体はさほど不思議ではない。純資産が潤沢ならば、「現在の消費」を増やしても「将来の消費」の水準は維持できる。原資があれば、「現在の所得」に対する貯蓄率の継続的低下が可能になる。

株価と景気実感の乖離が指摘されることの多い日本からするとイメージしづらいが、米国では株高が賃金の伸びの鈍さを糊塗してしまうことが珍しくない。ちなみに2006~2007年は資産効果が株価発ではなく住宅価格発であり、住宅価格の上昇が消費を膨張させていたことは記憶に新しい。

米国の株価と世界経済は一蓮托生

だがこれは、裏を返せば、米国の株価が崩壊すれば米国の個人消費ひいては米国の経済そして世界経済までもがなぎ倒される可能性を示唆している。株価が急落すれば、逆資産効果を通じて個人消費も失速し、FRBが押し上げを図るPCEデフレーター(個人消費支出に係るインフレ率)も抑制されよう。そうなれば、当然、FRBも正常化プロセスに及び腰になる。今や米国の株高が世界経済の生命線といっても決して大げさではない。

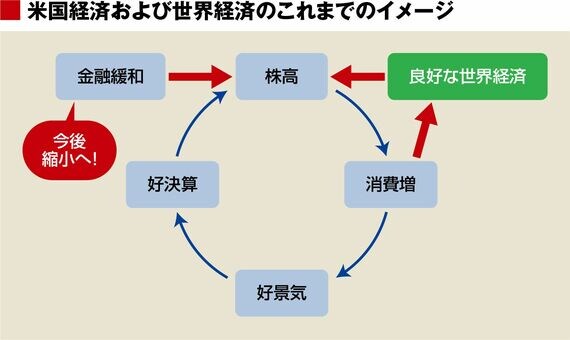

このような株価と個人消費の因果関係を踏まえると、今の米国経済には「(1)株高→(2)消費増→(3)好景気→(4)好決算→(5)株高」という循環が生じているように思う。(1)の前提が緩和的な金融環境であるという事実は忘れてはならない。

1990年以降を振り返っても、FRBが金融部門に供給するベースマネー(BM)が現在ほどの方向感を持って減少したことはない。今後、バランスシート縮小に伴いBMは徐々に、しかし確実に減ってくる。年初まではこうしたBM減少を意に介することなく株が買われてきたわけだが、そもそも株も債券も商品も同時に買われる理由は「カネが余っているから」という点に尽きる。中央銀行から金融部門への流動性供給であるBMが削られていけば、「カネが余っているから」という理由はいずれ使えなくなる。株を筆頭に資産価格の調整にはやはり警戒すべきだ。

現状の世界経済を理解するうえでの要諦は「米国の株価と米国経済ひいては世界経済が一蓮托生になっている」という事実なのだ。

ログインはこちら