アラフィフ世代は「55歳の崖」を知らなすぎる 「役職定年」を甘く見ると、老後は貧しくなる

しかし、「役職定年」で、たとえば収入が3割も減ってしまうと、その後のねんきん定期便の「見込み額」がぐっと減ってきます。55歳で減った給与額を基に年金額は再計算されますので、それ以降、収入の変動がなければそれがほぼ「最終通告」となります。

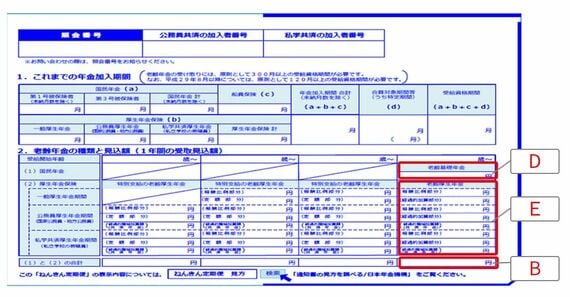

「役職定年」は、老齢厚生年金に影響してくる

ここで、基本的なお話をしますが、会社員の年金は2種類あります。老齢基礎年金という国民年金部分(D欄)と老齢厚生年金という厚生年金部分(E欄)です。役職定年が影響してくるのは、後者です。後者は、「平均標準報酬額x5.481÷1000x厚生年金加入月数」の公式で計算ができます。したがって役職定年における老齢厚生年金の減額分を平均標準報酬額に、厚生年金加入月数には55歳からの5年間すなわち60カ月を代入すると概算が可能です。

今回、相談に来た山田さんは役職定年に給与が15万円減額されます。したがって、15万円x5.481÷1000x60=4万9329円と見積もることができます。これが現行のねんきん定期便に記載された年金見込み額(B欄)から減額されます。仮に65歳から90歳までを老齢年金受給期間とすれば、26年で、123万円以上の損失となります。

実は、平均標準報酬額には上限があり、62万円以上の数字は入りません。したがって、もし役職定年後も62万円以上の給与がある人なら、老齢厚生年金の減少はありません。ねんきんネットを利用すれば手軽にシミュレーションができるので便利ですが、一度はこういう年金の仕組みを知っておくほうが良いと思います。

年金は「賦課方式」といって、支え合いの仕組みです。現役世代の支払う保険料が高齢者の生活保障である老齢年金の財源となります。そのため、ひとつの財源を分け合う仕組みと誤解され、なんとなくある一定の年齢になると、だいたい同じ位の年金が「もらえる」と思っている方も多いのですが、実は老齢年金は過去にその人が支払った保険料に応じた額で計算されるのです。ご自身の支払い保険料が少ない、すなわち若い頃の給与が少なければ、老後の年金額も少ないのです。

ログインはこちら