手本の欧米モデルが崩壊した金融業界、将来像を描けないメガバンク

ほんの1年前まで、日本の三大メガバンクグループは、欧米の大手銀行のビジネスモデルを手本に、収益力を上げていくことを目標としていた。

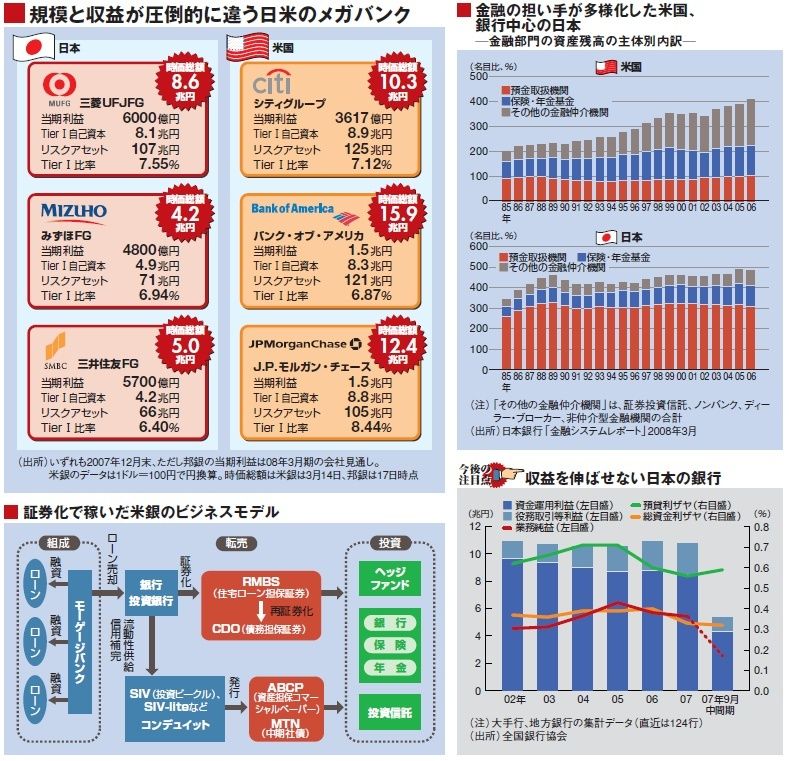

それもそのはず、2006年度の三大邦銀(三菱UFJFG、みずほFG、三井住友FG)の当期利益は4400億~8800億円。対する米大手は、シティグループとバンク・オブ・アメリカが約2兆円(200億ドル)超、JPモルガン・チェースも約1兆4000億円(140億ドル)超。ケタ違いなのだ。

07年度は米国金融市場の混乱による損失で、シティの収益は大幅に縮んだものの、JPモルガンやバンク・オブ・アメリカはなお当期利益1兆円を超える。規模でなく、どれだけのリスク量を取って儲けたか、つまりリスクアセット(資産)対比の収益で見ても、米銀グループに大きく負けている。

銀行融資主体の日本、米銀は手数料で稼ぐ

その原因は何か。日本の三大メガグループの場合、銀行が預金を集め、融資を行い、その貸出債権を最後まで保有して金利を稼ぐのが基本。良い融資先がない分は国債や株式等で運用する。アセットは大きく、収益は金利収入が主体である。

最近は規制緩和により、銀行本体で投信や保険を販売でき、その手数料やデリバティブ収益も増えつつある。同じ融資でも金利の比較的高いノンバンクや手数料収益を稼げる証券などの子会社も傘下に収めている。が、このような銀行以外の収益寄与はまだ3割にも満たない。

これに対し、米銀グループはアセットを持たない手数料収益が大きなウエートを占め、融資も高金利のノンバンクの比率が高く、法人融資などはごく一部にすぎない。

さらにその背景には大きく分けて二つ要因がある。一つはカードビジネス、消費者金融、運用業務などの銀行業務以外の子会社の占めるウエートが大きいこと。もう一つは、証券化やデリバティブの活用だ。